摘要:本周沪锌指数震荡下跌2.34%,海外锌矿供应预期增加,目前加工费处于三年高位,国内矿山的产能也在加速释放。从进口来看,目前进口处于亏损状态,主要是因为前期增值税下调,导致沪伦比值收敛,随着套利的进行,进口亏损将逐渐缩小,未来进口矿将迎来一波增量。二季度是下游需求旺季,目前需求端尚可,库存内高外低,不过整体偏低, 锌价下跌易反弹,预计下周沪锌1906波动区间在22000-22500元/吨。23000元/吨附近的套保空单,关注22000附近支撑,短线者可逢高沽空,稳健者观望。

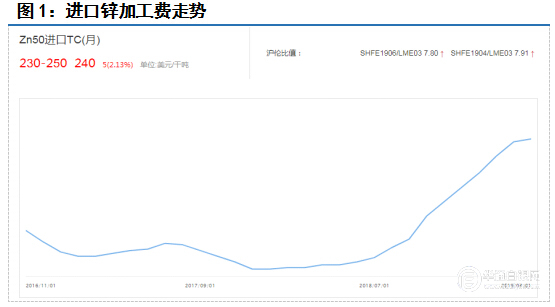

一、海外锌矿加工费高位

海外锌矿加工费维持近几年高位,矿山供应预期宽松,近期有部分进口锌逐渐入关,国内供应将有宽松预期。

二、进口窗口处于关闭状态

上周沪伦比值维持在7.79-7.83区间波动,进口盈利区间在-268.73- -458.68元/吨,亏损缺口不断扩大,不利于进口矿流入。

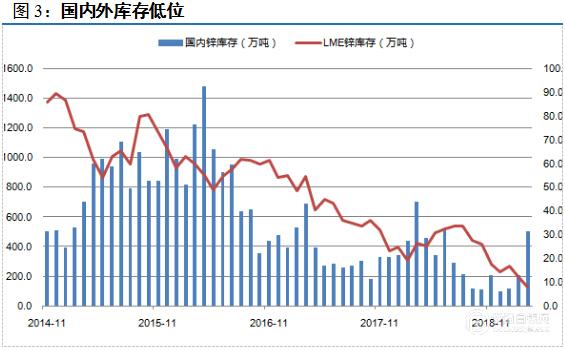

三、低库存对锌价有支撑

库存方面,4 月 10 日 LME 锌库存减少 0.02 万吨至 5.26 万吨。根据我的有色,4 月 8 日 锌锭库存 20.93 万吨,较上周减少 0.12 万吨。镀锌库存 103.36 万吨,较上周减少 0.96 万吨。国外库存处于10年低位,国内库存小幅累积,不过速度不快,后期关注进口盈利窗口走势,整体低库存对价格有支撑。

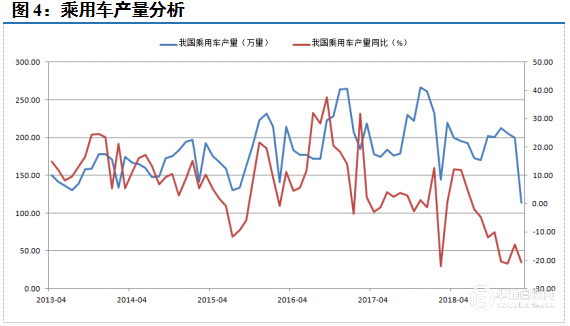

四、乘用车产量下滑,但幅度缩窄

4月12日,据中汽协统计数据显示,3月乘用车产销分别完成209万辆和201.9万辆,比上月分别增长83.3%和65.6%,比上年同期分别下降5%和6.9%,降幅仍大于汽车总体,但是降幅明显收窄。据悉,1-3月,乘用车产销分别完成522.7万辆和526.3万辆,产销量同比分别下降12.4%和13.7%,降幅比1-2月分别缩小4.4和3.8个百分点。另外,3月汽车销量同比下滑5.2%,1-3月同比下滑11.3%。3月新能源汽车销量同比增长85.4%,1-3月同比增长109.7%。

五、技术分析

下图是沪锌指数的周线走势图,从图中可以看出目前指数处于W型颈线的位置,本周收出高开低走的阴线,60日均线附近的抛压比较重,短周期均线系系统比较散乱,需要时间调整。目前整体走势仍定位为反弹,后期重点关注22500附近的压力,如果能有效突破,反弹空间要高看一眼。预计下周沪锌指数波动区间在22000-22500元/吨。