【中国白银网4月11日讯】

2017铂金市场全年回顾

2017年,铂金供给总量增长至801.5万盎司,增幅为1%;而矿业生产量涨至611万盎司,比去年增长1%;回收量增长至190.5万盎司,增幅为3%。在南非,铂精矿产量以3%的增幅上升至437万盎司(增长11.5万盎司),相比之下,津巴布韦(下跌4.5万盎司)与北美地区(下跌3万盎司)相形见绌。尽管2016年表现强劲,但2017年的珠宝回收量却以10%的跌幅暴跌至56万盎司,而二次供给量则上升3%,汽车催化剂的回收量则以9%的涨幅上升至134万盎司。

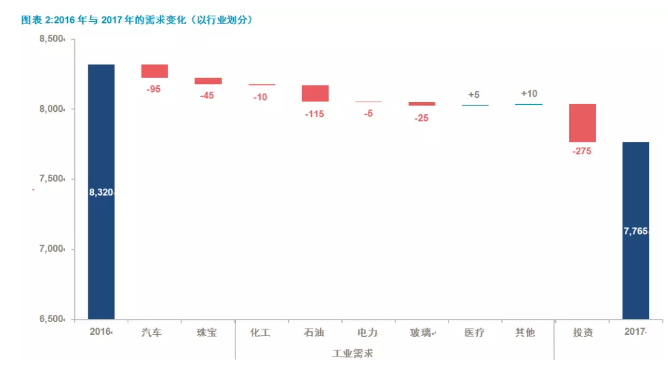

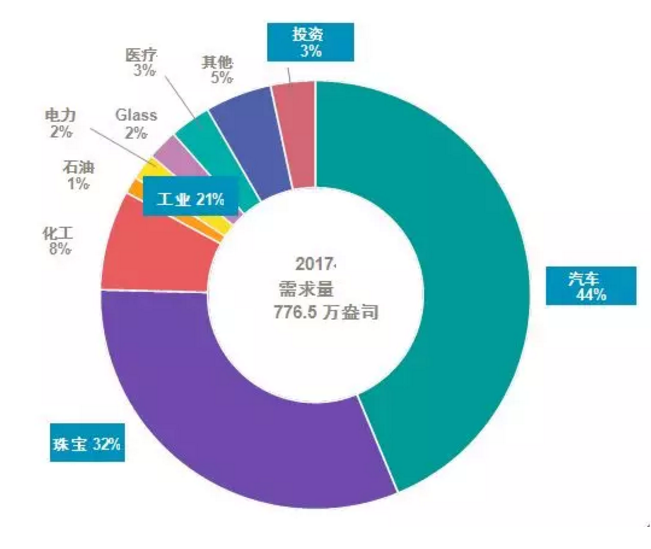

2017年,全球铂金总需求量为776.5万盎司,较去年的832万盎司下跌7%,其他金属的需求量也同样出现下跌。受西欧市场的影响,汽车行业的铂金需求量以3%的跌幅,下跌至339.5万盎司。全球珠宝业铂金需求量下跌246万盎司,跌幅为2%,而中国市场铂金需求的收缩因其他地区的上涨而部分抵消。由于石油业净需求量下挫,工业铂金需求量以8%的幅度,跌至165万盎司。此外,由于日本铂条采购量下降,导致2017年的投资类铂金需求量发生暴跌,至26万盎司。

低迷的市场表现,导致2017年的铂金市场出现25万盎司的顺差(详见图表1),与2017年第3季度的铂金季报中1.5万盎司的赤字预测相悖,其间市场均衡的转变是由一系列因素导致的。尽管南非的某些矿山被关停,但继续运营的矿山的产量却高出预期水平,最终导致南非实际铂金供给量远高于预测水平。第4季度的季报中还显示了铂金回收量出现激增,这也进一步促进铂金供给总量的上涨。此外,印度的珠宝类铂金需求量的最新动态显示该地区的铂金需求增长低于预期。

矿山供给

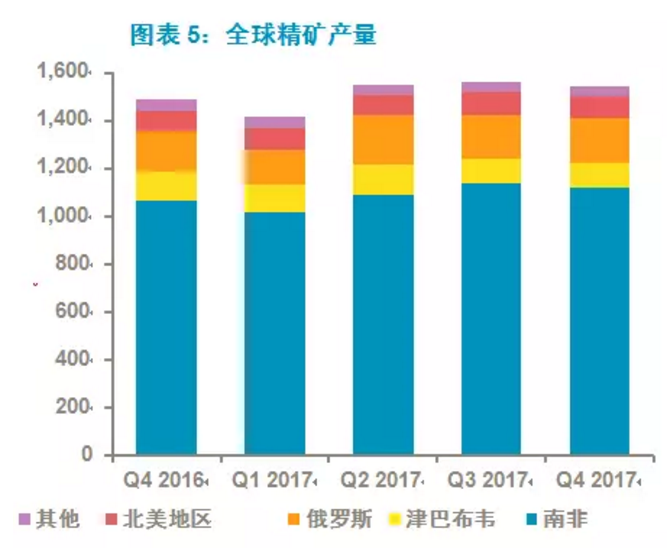

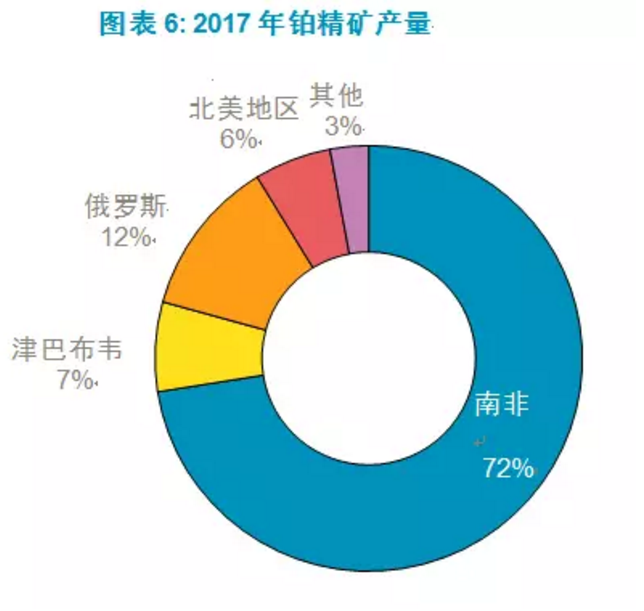

2017年的全球铂精矿供给量预期会出现收缩,却最终以1%的涨幅增至607.5万盎司。由于南非北翼地区矿山的所有权和记录生产发生变更,而后其西部草原矿区的运营情况发生改良,包括回采工作面效率的提高以及矿山平面图的优化,这两个因素导致2017年南非的铂精矿产量上涨至437万盎司,涨幅为3%,增长量为11.5万盎司。最终,西部草原矿区的产量较去年上涨4%,相比之下,由于尾矿坝泄露、矿山山关停以及社区因素的影响,东部草原矿区的产量则下滑12%。

伴随着前一年管道材料加工总量上涨,2017年津巴布韦的铂金产量下滑9%,至44.5万盎司。由于加拿大的铂金生产商采用单条窑炉进行转型,导致北美地区铂金供给则下跌至36.5万盎司,跌幅为8%。2017年俄罗斯的铂金产量则保持在71.5万盎司。

据预测,2017年铂金生产商的库存会以2016年的幅度(下跌3万盎司至3.5万盎司)出现净跌。铂金矿总供给量则预计为611万盎司,较2016年的水平(606.5万盎司)上涨1%。

铂金回收

2017年,铂金回收供给量较去年上升3%(5万盎司),至190.5万盎司。全球汽车催化剂回收量则增长11.5万盎司,其中北美地区和欧洲地区增量最高。2016年由于市场表现低迷,珠宝行业实施去库存策略帮助市场回归原先水平,2017年,中国市场的珠宝业铂金低于往年的回收量则部分抵消了汽车催化剂铂金回收的增长量。日本的珠宝业铂金回收量则略微增长,但进入市场的珠宝类回收铂金总量则下跌至6.5万盎司。

汽车行业的铂金需求

2017年全球汽车行业的铂金需求量相比2016年,从349万盎司下跌至339.5万盎司,跌幅为3%(9.5万盎司)。西欧地区柴油载客汽车市场占有率很高,虽然有所下降,但仍然几乎占到市场份额的一半。而在中国市场,虽然商用汽车需求量上涨,但却不足以抵消西欧市场的跌幅。

在大部分西欧市场,轻型柴油动力汽车的市场份额已经下降。至2017年底,在西欧5大主要市场中,有4个市场(德国、英国、法国和西班牙)的柴油汽车的市场份额达6年最低水平,只有意大利保持平稳。2017年,英国的汽车注册量从2016年的47.7%下跌至42%。随着汽车总体销售增长水平趋于缓和,导致英国在2017年的柴油汽车注册量相比2016年缩水22万辆,相应的铂金消耗量也随之减少(信息来源:SMMT)。

随着成本优势的降低,公众担心柴油汽车会在某些城市被禁,以及社会上广泛的负面评论,这些因素共同影响着消费者对柴油汽车的购买选择。过去几年,多数欧洲国家政府纷纷将柴油税提高到汽油税的水平,这有效地消除了柴油燃料长期以来倚仗的税收优势。然而,对高里程数的司机而言,柴油的燃油效率更高,相比于上涨的柴油税,仍然瑕不掩瑜,这使柴油汽车的总体拥有成本较汽油汽车而言仍具相当的优势。而对低里程数的司机而言,柴油汽车购买价格与柴油使用成本的升高,则意味着汽油汽车更加经济划算,这一趋势将进一步压缩柴油汽车的市场份额。

在印度,作为仅次于西欧的重要柴油消费市场,柴油在其轿车市场(主要指掀背式轿车与四门轿车)中的份额已缩水只剩整个市场的四分之一,而五年前,这个数字是50%左右(信息来源:SIAM)。在欧洲,随着柴油和汽油的价格差异逐步缩小,使得柴油的需求日益减弱。另一方面,小型汽车在印度轻型汽车市场中占有巨大份额,小型汽车在印度的份额优势要强于欧洲和美国,而印度SUV的市场占有率不断升高,这是对柴油汽车有利的。

2017年,英国轻型汽车的二氧化碳尾气排放量自1997年有记录以来出现首次上升,其新汽车的平均二氧化碳排放量从2016年的120.11 g/km CO2上升至现在的121.04g/km CO2,增长幅度为0.8%。此外,德国以及其他柴油汽车市场份额下降的西欧国家也出现了类似现象。通常情况下,柴油汽车的二氧化碳排放量较同类型的汽油汽车要低20%左右,这是本次碳排量上升的一个促进因素。

珠宝类铂金需求

去年,全球珠宝类铂金需求量较往年下跌2%(4.5万盎司), 至246万盎司。中国市场的需求出现较大幅度下跌,其周围地区的增长水平不足以抵消这种跌幅。

中国的年轻一代正在改变其传统的消费习惯,越来越多的人倾向于往新技术和体验方面消费,这对珠宝行业的销售量造成冲击。此外,中国符合结婚年龄的人口数量减少,而其中选择结婚的人口比例更少,因而自2013年起其结婚率便开始出现下降,直至2017年结婚率继续走低。虽然黄金价格高昂,但白金(在中国称为K金)以其低含金量和更加简易的制造工艺,使其购买价格上更加便宜,因而不断威胁着铂金的市场需求。另一方面,2017年的零售销售量也出现了一系列积极信号---比如其总体零售销售量上涨1.9%,在第二季度,零售商们表示其珠宝销售量出现扩张,虽然这一趋势对黄金而言更加利好。

根据金属行业供应商与零售行业组织的最新信息,我们对印度市场2017年的需求预测下调至17.5万盎司,下降幅度为13万盎司。与2017年相比,其增长水平已轻微下调,但仍以21%的增长率凸显强劲势头。2016年由于各种罢工和货币废止通用,造成制造商采购量下跌,导致一系列去库存措施出台,但零售需求持续增长。

工业类铂金需求

由于某些地区连续削减产能以及冶炼产能扩张速度减慢,造成石油行业的需求减少(11.5万盎司),进而导致2017年工业应用中的铂金需求相比去年下降8%,以14万盎司的跌幅跌至165万盎司。此外,去年在玻璃制造、化学催化剂和电子设备领域的需求也出现下降,尽管这种下跌趋势可被医药应用行业以及其他工业最终用途的增长量所部分抵消。

化工类铂金需求

尽管市场上聚硅氧烷和对二甲苯的消耗量有所增加,但由于硝酸产量和丙烷脱氢设备的需求减少,导致2017年化工催化剂领域的铂金需求相比去年下跌2%(跌幅为1万盎司),至58.5万盎司。现有的硝酸产能普遍未被充分利用,造成全球产能增速减慢,进而导致大部分行业的铂金需求走低,事实上,与2016年相比,2017年只有相对极少的几个丙烷脱氢项目顺利完工,这种情况在中国更为明显,因为中国正在削减新的金属需求。另一方面,中国市场对聚硅氧烷消耗量的升高,以及亚洲其他地区对二甲苯的产能扩张的增强,则部分抵消了其他市场对铂金需求的下跌量。

石油类铂金需求

之前,日本和西欧地区冶炼产能出现关停,中国与北美地区的产能扩张增速也减慢,而去年,铂金行业出现回暖,石油行业的净铂金需求量则下跌至10万盎司,跌幅为11.5万盎司。2016年需求增长强劲,而去年中国和美国的冶炼产能扩张速率放缓,导致铂金需求量下跌;此外,2016年年末西欧市场的关闭热潮使得部分铂金回流到2017年市场,这一趋势也使铂金的净需求量减弱。去年,日本精炼厂家的总体需求缩减量低于预期,但实际水平仍足够将该国的需求推向负值区间,同时,世界其他地区的冶炼产能增长同样低于预期水平,导致该地区的需求平缓。世界其他地区的需求下调和2017年第三季度铂金季报中提到的某些地区的需求上涨相抵消,这意味着全球石油需求仍旧维持原来状态。

电子产品类铂金需求

2017年,中国及世界其他地区对硬盘驱动器需求量出现缩水,且幅度高于其他电子设备部件的增长量,导致该年内铂金在电子行业的消耗量相比去年则以3%(5千盎司)的跌幅降至15.5万盎司。尽管企业级硬盘驱动器需求上涨7%,但硬盘驱动器的总发货量却相比去年下降4%(约4.06亿台),创12年新低,其首要原因是个人电脑驱动器的出货量减少(减少量为15%)。对铂金市场而言,尽管碟片数量和相应每张驱动器的含铂量有所上升,但企业级硬盘驱动器需求的增长量,并不足以弥补其他细分领域需求的下跌量。

玻璃类铂金需求

2017年,美国和中国市场中新建玻璃制造设施的数量均减少,导致该年度内铂金需求量以12%的幅度降低2.5万盎司,至18万盎司,与此同时,日本2016年液晶显示屏工厂的倒闭热潮,促使2017年铂金回流市场,且需求量水平维持在负值区间。而中国的产能扩张则集中在去年开初,这意味着某些所需铂金实际在2016年底完成采购,尽管得益于印度、南亚和中东地区的需求扩张,带动世界其他地区的需求水平略有提升。

其他类铂金需求

尽管其他细分领域的需求量相对平和,但因受燃料电池和汽车传感器的需求量的驱动,2017年铂金在其他行业内的需求水平则相比2016年增长3%(1万盎司)至39万盎司。去年,燃料电池需求量的增长大部分要归功于交通领域,因为交通领域内氢动力燃料公共汽车、商用和非路用交通工具的产量增加,带动了铂金需求的提升,与此同时,中国和世界其他地区的汽车生产量的增加则带动了铂金在汽车传感器中的应用。

投资类铂金需求

2017年,全球投资类铂金需求升至26万盎司。去年,交易基金的投资情况出现反弹,9.5万盎司的铂金进入全球铂金持有机构。铂金条和铂金币的需求较2016年出现大幅下降,为21万盎司。这要归因于日本铂金条的采购价格走低;此外,ETF产品需求则下降了4.5万盎司。

经历了两年的下跌之后,ETF投资类铂金需求出现回暖,以9.5万盎司的幅度实现上升。截至目前,享有最高增长量的ETF投资机构位于美国,该年内美国的投资者增持9万盎司。南美和瑞士的投资者则选择分别以1.3万盎司和0.6万盎司的幅度,适当减持铂金持有量,相比之下,英国和日本的持有量则分别出现1万盎司和0.4万盎司的下跌。

铂金条和铂金币的需求为21万盎司,其中铂金条的最大需求方来自于日本投资者。2015和2016年出现铂金条购买热潮,其后,日本市场紧跟着面临的是铂金价格跌至4000日元克以下,净购买水平则回落到一个更加平缓的水平。日本投资者维持原有稳定的铂金购买水平,但其价格却需要下跌至更低水平,才能刺激更多购买需求,与去年第2季度和12月份铂金价格跌至3400元日元/克左右时类似。铂金币的投资量估计比2016年有所减少。

2017年第四季度铂金市场回顾

2017年第4季度内,尽管铂金在工业领域的消耗量有所下降,但在汽车领域(5.5万盎司)和珠宝领域(9万盎司)的需求相比上一季度均实现提升,促使全球铂金需求量相比2016年同季节上涨13%,涨至204万盎司。随着投资者拾回对ETF的购买兴趣,投资类铂金需求量在经过2017年第3季度下跌后出现反弹;与此同时,铂金条和铂金币的需求量也出现上升。由于南非地区的生产者铂金库存下降,以及PGM高价驱动大量铂金物资流向汽车催化剂回收商,所导致的铂金回收量上升,共同促使2017年铂金总供给量相比上一年同季度上升2%。随着铂金供需趋于一致,铂金市场也最终回归平衡(5万盎司),详见图表4。

铂金供给

2017年第4季度的铂精矿的总产量为154万盎司(见图表5),相比第3季度的157万盎司下降2%(2017年第3季度为157万盎司),但相比上一年同一季度则上升3%(2016年第4季度为149万盎司)。由于上一季度有2个铂金矿山关闭,造成南非西翼矿区的几个矿井出现出矿量下降,从而导致 2017年第4季度的南非铂金供应量相比上一季度下跌2万盎司。得益于南非西部和北部布什维尔德矿区因安全因素导致的矿区停工现象减少,以及运营水平的提升(地下开发率上升,矿石品位提高,选矿流程优化),促进了2017年南非铂金生产量则相比2016年第4季度上涨5.5万盎司。

世界其他地区的铂金供给总量则相对平稳,季度同比和年度同比增长幅度均维持在42.5万盎司。俄罗斯地区在经过重组措施之后,2017年第4季度的铂金产量在18.5万盎司的基础上出现上升,相比上一年增加9%,该增长量可抵消津巴布韦地区因熔炉维护而导致低产出量(2017年第4季度产出量为10.5万盎司,相比之下,去年同期的产出量为12万盎司)。2017第4季度的矿区总供给量估计为15.7万盎司,生产商库存水平预期将下跌3万盎司。

2017年第4季度,来自回收渠道的铂金供给量表现强劲,达52万盎司。来自汽车催化剂渠道的铂金供给量则显得极其强悍,相比2017年第3季度上升5万盎司(15%),其中欧洲和北美地区的汽车催化剂产量实现提升,原因是钯的价格过高促使各种汽车催化剂的回收率升高。2016年下半年,珠宝行业实施了去库存措施,珠宝类铂金回收量相比上一年同一时期下降22%,至14万盎司。低廉的铂金价格使得珠宝持有者没有兴趣将其铂金首饰拿回去珠宝店更换新首饰,据报道其中一些铂金与更具价值的黄金首饰一道被回收作废料。

铂金需求

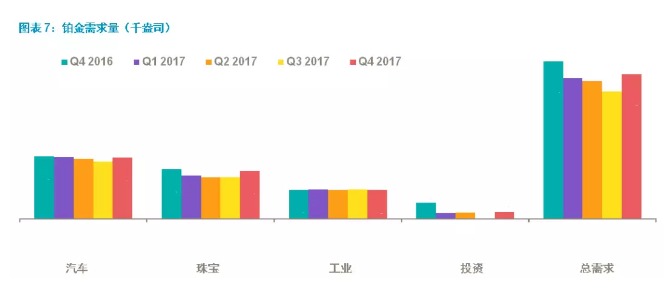

2017年第4季度的铂金需求量虽季度同比增长13%(24万盎司),但年度同比下跌8%(18万盎司),至204万盎司(详见图表7)。由于市场上铂金条和铂金币的购买量降低,以及ETF的投资量减少,导致投资领域的铂金需求量的年度同比跌幅最高,约缩水13万盎司。相比于2017年第3季度,投资领域、珠宝类以及汽车类的铂金需求量均实现提升,幅度分别为10.5万盎司、9万盎司和5.5万盎司。

汽车领域的铂金需求

2017年第4季度汽车领域的铂金需求量年度同比下跌2%(2万盎司),从2016年第四季度的88.5万盎司跌至2017年第四季度的86.5万盎司;与2017年第三季度的季节性疲软表现相比,2017年第四季度的铂金需求量增长7%(从8.1万盎司增长了 5.5万盎司)。

2017年第4季度的汽车类铂金需求,与同年度第2季度和第3季度相比出现上升,而相比于2016年第4季度则轻微下降。在英国以及其他西欧国家,关于城市和全国空气质量计划的疑问与猜测,以及对柴油汽车的税收与政策等因素,一直让潜在的买家望而却步。该季度最后一个月,即12月,英国汽车市场的柴油汽车占有率相比2016年12月的47%下跌至38%(信息来源:SMMT)。

2017年9月,欧洲出台6d-TEMP的碳排法案,换言之,该日之后启动的所有新型轻型汽车的氮氧化物排放量的限制将进一步缩紧。经过一系列去氮氧化物改进后,大部分柴油汽车将放弃使用LNT,转而投向SCR,这将导致柴油汽车的铂金消耗量轻微缩减,实际上,汽车上氧化催化剂以及微粒过滤器功能依旧离不开铂金。

9月,印度的联邦部长表示,印度应该禁止柴油汽车上路,从而控制国内的大气污染状况。这类声明并不局限于印度,也并未将污染严重的旧型汽车与更加清洁的新型汽车区分开。

珠宝领域的铂金需求

2017年第4季度内,珠宝类的铂金消耗量年度同比下跌4%,至67.5万盎司,季度同比上升15%。

2017年第4季度,中国的珠宝需求量年度同比下降8%,与年度变化一致。2017年第3季度的珠宝制造商需求表现相对较弱,但处于新年黄金周销售热潮,因而零售表现较为强劲, 2017年第四季度货源补充有所回升。此外,2017年第4季度内,上海黄金交易所的铂金交易量则下降10%,而直接流向珠宝公司的铂金进口量则上涨8%。尽管中国的全国零售销售量年度同比出现下跌1.9%,但珠宝市场的一返往年的发展趋势,表现尤为突出;中国最大珠宝商周大福的2017年第四季度财报中所显示的同店销售增长5%,在中国香港,珠宝市场正向宝石首饰(包括铂金首饰和珠宝)转移,而在中国大陆,黄金却愈受青睐。据六福珠宝的销售增长1%,其中宝石首饰表现优于黄金首饰。

在日本,由于单件商品铂金含量超高的铂金链的市场热度下降,而黄金链与白金链愈受欢迎,导致2017年第四季度的铂金首饰销售额年度同比出现下跌。

自7月份印度调整其商品与服务税以来,其大型珠宝连锁商已慢慢适应该政策,而小型生产商却在挣扎,目前,印度的税收调整策略依旧在继续。据2017年底的报道,退税服务的应用过程十分缓慢,很多珠宝零售商正经历着商业机遇流失与流动资金不足的艰难时期。

工业类铂金需求

2017年第四季度,工业终端用途类铂金净需求年度同比下降1%(5千盎司),季度同比以1万盎司的幅度下跌至40.5万盎司,导致该季度成为年内工业类铂金需求最弱季度。日本近期冶炼产能关闭,同时,中国与北美地区冶炼商对冶炼产能的采购量下降(扩张减慢),导致金属市场表现不佳,但近期已有回升,该趋势导致2017年第4季度内石油净需求年度同比下降50%。然而,中国和印度市场的新建玻璃制造设施需求量相比2016年第4季度实现上涨,同时,化工催化剂行业以及其他工业终端用途领域的需求也出现微微上浮,可基本抵消石油行业的需求下跌量。

投资类铂金需求

2017年第3季度,ETF投资者的净铂金采购量下跌4.1万盎司,年内第四季度则实现5.2万盎司的回升,该趋势将全球铂金持有量带至260万盎司。英国和美国的ETF出现利好,而南非和瑞士的铂金持有量则出现下跌。美国和英国的投资者铂金持有量分别增长5.6万盎司和4.7万盎司。2017年10月与11月之间,南非投资者的铂金持有量出现下跌,随后的12月份出现的净采购量导致仅在一季度内铂金持有量下跌4.7万盎司,同一季度内,瑞士的ETF铂金持有量下跌6千盎司。

2017年第四季度内,铂金条与铂金币的需求为6.5万盎司。在日本,12月份的铂金价格降至低于3400元日元/克,刺激了铂金条的购买量回升。

(文章来源:华尔街新闻)

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)