一、行情回顾与操作建议

1.1 行情回顾

上周沪锌低位回升,主因LME现货升水大涨以及新星公司债务重组问题发酵,市场对LME现货紧张担忧增加,LME锌价大幅攀升,但国内现货表现疲弱,跟涨幅度较弱,沪伦比下跌,最低跌至7.71。上周五总理李克强在答中外记者提问中表示中国将于4月1日降增值税,市场闻讯大涨,伦锌最高涨至2882美元/吨,沪锌1905最高涨至22170元/吨,但之后市场立刻纠偏,锌价大跌,最终上周沪锌1905合约周涨幅1.52%至21655元/吨,LME周涨幅2.39%至2783.5美元/吨。

表1:市场数据概览

1.2走势展望

反弹持续。国内迟迟未回归的下游需求将在本周开始释放,去库重启将支撑内盘锌价。LME市场的升水已经低位攀升,且预期中的大幅交仓也一直未出现,对于低库存风险的重新审视,也会使得外盘锌价下行空间有限。宏观层面归于平静,英国脱欧风险已大部分释放,而中美贸易谈判偏中性。预计本周市场主要受基本面影响,看多锌价。

二、基本面分析

短期锌锭供应无明显波动,随着两会结束,下游生产限产被解除,消费将回归,国内社库上行速度已经连续三周维持几千吨的增量,随着下游消费增加,预计去库即将重启。 LME库存下滑态势不变,然下滑速度已经放缓,但当前升水回升,市场重新审视当前低库存对现货供需的指引性。

2.1锌精矿加工费

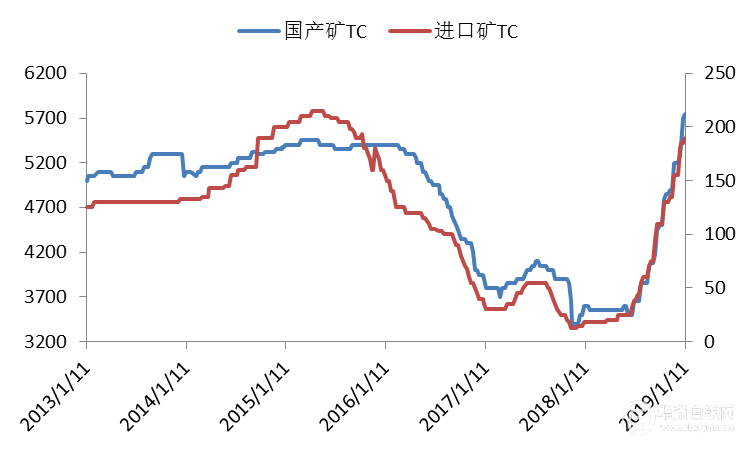

上周国内锌矿加工费主要成交于5950-6550元/吨,均价报6250元/吨,较前一周增加50元/吨,主产区中,内蒙和陕西TC均价持稳,而四川、广西、云南和湖南地区的TC均价上涨50元/吨;进口精矿加工费主流报价230-250美元/干吨,均价报240美元/干吨,较前一周增加5美元/吨。上周部分地区加工费补涨,整体加工费维持在高位水平。国产矿山逐步恢复生产,进口矿窗口依旧关闭,上周五进口矿亏损540元/吨,较前一周五扩大约240元/吨,主因LME市场现货升水大涨。冶炼方面,无明显变动。整体上锌矿市场依旧处于供应宽裕。

表2:国内各地区锌矿加工费

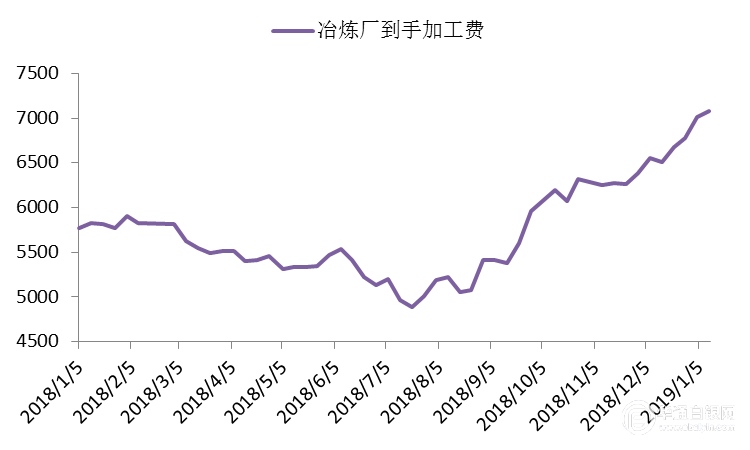

考虑二八分成,按前一周现货均价计算,冶炼厂到手加工费处于7375-7975元/吨之间,冶炼厂利润依旧可观,然冶炼厂受环保制约产能无明显变动,而国内矿以及进口矿供应充裕,矿供需格局依旧宽松。锌矿港口库存15.13万吨,较前一周增加1.27万吨。

图1:锌矿加工费

图2:冶炼厂到手加工费

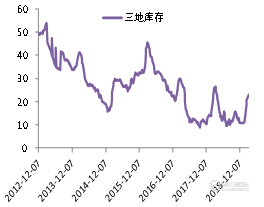

数据来源:Wind,建信期货研投中心数据来源:Wind,建信期货研投中心2.2锌锭库存上海有色统计,三地锌社会库存微增,较上周五增加7300吨,较周一增加8300吨至23.03万吨,三地社库继续累库。据SMM了解,主因下游消费恢复速度缓慢,而交割货源增加。

我的有色统计,保税区库存9.12万吨,较前一周增加0.2万吨。

上期所库存较前一周增加6789吨至124038吨,仓单较前一周增加23115吨至54996吨。LME库存减少1225吨至58650吨。

图3:社会库存

图2:LME库存

2.3现货升贴水国内:国内现货升水抬升,主因增值税下调预期,SMM对1904合约升水主要运行区间在[120-230],升水均值151元/吨,前值107元/吨。上海市场0#锌对1904合约自升水100-140转至升水220-240。广东0#锌对1904合约升水190-400,较沪市贴水70转为平水。天津0#锌对1904合约升水50转至升水200LME:现货升水震荡走强,周中一度涨至55美元/吨,截止周五,伦锌升水40.5美元/吨,较前一周增加28美元/吨。

2.4下游镀锌消费

我的有色统计,样本企业(130家镀锌厂)周产量80.32万吨,较前一周增加0.7万吨。镀锌库存108.03万吨,周环比减3.01万吨。上周华北地区天气好转,环保压力有所减弱,部分停产企业恢复,但两会尚未结束北方镀锌企业限停产并未完全解除,存在部分企业晚间补生产情况,但整体限制力度不及前一周。本周两会结束,限制完全解除,预计镀锌开工率回升。

2.5终端消费

房地产:1)梳理两会期间房地产相关政策的表述,信号一:房地产调控政策方面,坚持“房住不炒”,保持政策的连续性和稳定性。信号二:房地产金融政策方面,总方针不变,严控高杠杆房企和投资投机性住房贷款。信号三:房地产税立法方面,稳步推进,目前正在抓紧完善法律草案。信号四:新型城镇化方面,坚持以中心城市引领城市群发展,城镇化速度仍会加快。信号五:房地产市场形势方面,稳地价稳房价稳预期,防止大起大落。2)2019年1-2月份,房地产投资增速11.6%,增速比2018年全年提高2.1个百分点。销售面积同比下降3.6%,为2015年6月以来首次负增长;房屋新开工面积增速6.0%,增速回落11.2个百分点。土地购置面积增速同比下降34.1%,为2009年3月以来的最大跌幅,也是1998年7月相关机构有统计以来的第二大跌幅。3)融360大数据研究院12日发布报告称,2月全国首套房贷款平均利率为5.63%,环比下降0.53%,连续3个月回落。值得注意的是,继1月7城市首套房贷款利率均值下降后,2月又有10个城市的首套房贷款利率下降,北上广深四大一线城市中,北京首套房平均利率持平,而其余三地均出现不同幅度降低。业内人士预计,在资金面宽松的背景下,房贷利率整体上或将呈现稳中有降趋势。

基建:1)2019 年1-2 月基建投资完成1.2 万亿元,同比增长2.5%,环比上年12 月降低5.2%,略低于市场预期。主要原因包括:春节因素以及资金投放存在滞后因素,虽地方债资金提前下放,但并未进入实体,主要放映在财政存款余额持续上升。2)国家发改委3月18日透露,今年将制定实施基础设施高质量发展实施方案,推进落实基础设施领域补短板力度有关举措。基建投资后续有发力空间。

三、宏观面分析

上周美元大跌而原油表现上涨,中美宏观经济数据表现不尽如意,且英国脱欧道阻且难,市场对经济增长乐观预期有所降温。不过中国实施大规模减税,对冲部分悲观预期。进入本周,中国两会结束,宏观经济数据扰动减轻,但英国脱欧表决还将继续,主要风险上周已释放,预计本周表决结果对市场影响较轻3.1美元和原油走势美元指数大幅回落,周跌幅0.84%至96.5543,主因美国通胀和PPI数据不佳。ICE布油震荡走高,周涨幅1.76%至66.9美元/桶。

3.2宏观经济数据

中国:1)中国1至2月工业增加值增速不及预期,汽车增速继续负增长。统计局评工业增速下滑:整个春节的影响都集中反映在2月。2)中国1-2月社会消费品零售总额同比增速回落,统计局称受春节假日移动影响。3)中国1-2月固定资产投资同比增长6.1%,东北地区投资增速大幅提高4.7个百分点。

美国:1)美国2月CPI环比上涨0.2%,符合市场预期,为四个月来首次上涨。尽管美国CPI录得四个月来首次上涨,但涨幅并不大。劳动力市场紧缩推动薪资走高,但因美国国内及全球经济增速放缓,通胀依旧处于可控范围内。2)美国2月PPI环比上涨0.1%,扭转了连续两月的下滑趋势;同比上涨1.9%,创2017年6月以来最低。温和的通胀数据或将进一步支持美联储对加息保持耐心。

3.3宏观经济事件

制造业增值税下调4月1日实施:李克强答中外记者提问:4月1日就要减增值税,5月1日就要降社保费率,全面推开。今年让小微企业融资成本再降低1个百分点。政府要过紧日子,不仅要压缩一般公共预算的支出,而且增加特定的金融机构和央企上缴利润、进入国库,并把长期沉淀的资金收回。不许经济滑出合理区间,就是不让出现失业潮。完全可以守住不发生系统性金融风险的底线。

英国议会否决首相的退欧方案:13日英国议会否决首相的退欧方案,英国首相特里莎·梅计划本周将脱欧协议交由议会第三次投票表决,其关键盟友态度乐观。另据《每日电讯报》报道,梅可能被迫设定卸任时间表。据欧盟文件草案,如果英国希望将脱欧期限延长到6月之后,那么就必须参加5月23日举行的欧洲议会选举,否则英国将在7月份面临强制脱欧。