铜摘要:上周五央行再度宣布降准,分别于2019年1月15日和1月25日下调0.5个百分点,极大提振市场情绪,沪铜指数冲高回落,收涨0.3%。消息称智利未来10年铜产量料跳增近30%,达到720万吨/年的产能,市场担忧情绪再起。临近春节之际,新产能逐步达产,且进口盈利窗口频繁打开,供应边际宽松;下游铜杆因铜价下跌,铜杆消费有所转好;但电网空调消费难有大的起色,整体需求放缓。LME库存小幅累积,警惕季节性累库。预计沪铜1903主要波动在45470-48000元/吨。如短期操作建议逢高做空,套期保值者建议沪铜1903在48000元/吨附近抛空。

锌摘要:本周沪锌震荡收涨0.77%。12月精炼锌产量小幅下滑,但下游需求表现不佳。1901临近交割,现货升水持续走高,但很快回落,现货整体成交清淡,下游采购不振,成交货量不及上周。进口盈利窗口处于打开状态,关注LME锌小幅流入,国内外库存双双下滑,支撑价格。技术面,目前周线级别跌而不破警惕价格反弹可能,短线激进者可在沪锌1903主力20000点附近参与反弹,套保者在价格后期跌破19660点时考虑做空,否则等待高点做空。

一、行情回顾

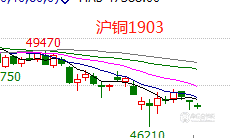

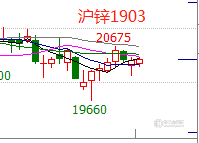

上周铜价冲高回落,多空之间博弈激烈,下半周空头稍占优势,最终沪铜主力1903收盘在47320,一周上涨180元/吨或0.38%,沪铜全合约成交193万手,持仓减少2.3万手到51.3万手。上周锌价冲高回落,市场交投活跃度递减。其中沪锌指数收盘在20390元/吨,下跌155元/吨或0.77%,沪锌总成交403.5万手,持仓减少0.63万手到44.4万手。

图1:铜锌1903主力合约本周走势

二、宏观分析

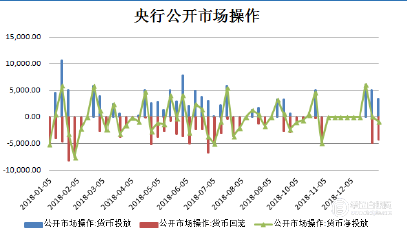

央行本周未开展逆回购操作,本周净回笼4100亿元,年初以来,央行已累计净回笼7300亿元。央行选择继续按兵不动,到期逆回购实现自然净回笼。受央行连续净回笼影响,近期资金面过度宽松局面已有所收敛。市场人士称,央行降准在即,短期重启公开市场操作(OMO)可能性小,但春节前仍有较大可能开展OMO,以调剂短期流动性余缺。

消息面上,1月4日,中国人民银行官方网站发布公告称,为进一步支持实体经济发展,优化流动性结构,降低融资成本,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。中国人民银行有关负责人表示:降准置换中期借贷便利 支持实体经济发展,此次降准将释放资金约1.5万亿元,净释放长期资金约8000 亿元。另外,此次降准仍属于定向调控,并非大水漫灌,稳健的货币政策取向没有改变。

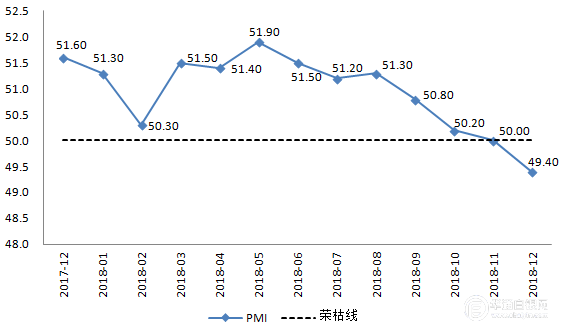

2018年12月31日,统计局公布的数据显示,中国12月官方制造业PMI为49.4,预期49.9,前值为50。12月官方非制造业PMI53.8,预期53.2,前值53.4。12月制造业PMI数据表明内外需继续走弱,并且通缩压力正在积聚。12月制造业PMI各项分类指标均有所恶化,凸显出内外需增长乏力、通缩压力加剧。企业和政府部门的现金流可能进一步承压。对于增长和金融稳定而言,目前最大的风险点是政策调整继续滞后,尤其是过紧的地产相关政策。在当前的时点,亟需有力的稳增长政策调整,以避免经济陷入增长放缓、通缩预期上升的“负反馈”中。整体来看制造业产需两端均较疲弱,对未来生产性服务业仍有不利影响,后续仍然需要财政货币双发力,货币政策可能在年初再次降准,财政政策需要更加积极,包括落实减税和基建投资,在此期间产需结构优化和总量下滑的情况或将同时存在。

图2:公开市场操作和官方制造业PMI

三、微观分析

(一)铜、锌行业要闻

【2018年巴西铜矿产品出口增长】据巴西外贸部统计,2018年,巴西铜精矿出口额为26.4亿美元,较上年增长5.8%。电解铜出口额为2.88亿美元,增长6.3%。铝氧化物和氢氧化物出口额为27.1亿美元,下降2.4%。钢铁半成品出口额为50.5亿美元,增长20.4%;铁合金出口额为29.8亿美元,增长20.4%。黄金半成品出口额为18.7亿美元,下降7.2%。

【Cochilco:智利未来十年铜产量料跳增近30%】1月7日消息,智利国家铜业委员会Cochilco周一称,未来十年智利铜产量将跳增近30%。Cochilco在报告中称,最早到2025年,智利铜产量将达到725万吨纪录高位。

【印度最高法院为Vedanta旗下铜矿重开扫清道路】1月8日消息,印度韦丹塔资源集团(Vedanta)代表律师称,印度高等法院周二拒绝国家环境法庭的判决,为旗下南部一铜矿重开扫清道路。

【因铜价下跌 波利山铜矿暂停运营】1月10日,据媒体报道,帝国金属公司本周宣布,由于铜价下跌,波利山铜矿将暂停运营。暂停计划包括磨碎低等级库存,目标是将运营延长到2019年5月底。

【赤峰云铜电铜产量创历史新高】截至2018年12月31日下午16时,赤峰云铜完成电铜产量15.5万吨,创下历史新高,实现利润4.1亿元。

【2021年秘鲁铜产量有望扩大到300万吨】利马1月10日消息,秘鲁能矿部的统计数据显示,2018年11月份,除了铜和锡以外,该国主要金属产量下降。铜产量从去年同期的20.6万吨增至21.4万吨,增幅3.8%;秘鲁铁矿石产量为56.92万吨,下降36.8%;铅产量为2.37万吨,下降12.7%;锌产量为11.2万吨,下降18.9%;锡产量为1597吨,增长17.6%;钼产量为2174吨。数据亦显示,2021年秘鲁铜产量有望扩大到300万吨。

【惠誉:基本面紧张 锌价2019年将会反弹】FitchSolutions称,未来几个月,在供应紧张的形势下,受到中国基础设施开支的提振,2018年表现最差的基本金属锌将会复苏。惠誉称,去年的下跌主要受到市场情绪驱动,基本面“整体依然紧张”。惠誉表示,2019年锌的平均价格将为每吨3,050美元,2020年为3,075美元。当前价格为2,467美元,2018年均价为2,892美元。

【全球锌矿复产推迟 加工费上扬空间有限】12月26日,据媒体报道,国外锌矿企业90分位成本线为1696美元/吨,75分位成本线为1520美元/吨,国内90分位成本线为15359元/吨,75分位成本线为11600元/吨。当锌价长期处于75分位线即约11000-12000元/吨(或国外1520美元/吨)时,矿山才可能会开始大规模减停产。伴随着锌矿复产逐渐开启,我们认为明年加工费会有一定的上升,但考虑到复产的规模或低于市场预期,大规模复产预计要在2020年以后,我们认为明年加工费上涨的幅度恐有限。

【湖南株冶有色金属有限公司30万吨锌冶炼项目成功投料】12月26日上午10点,中国五矿湖南有色铜铅锌产业基地湖南株冶有色金属有限公司实现投料一次成功。据报道,一期新建的30万吨锌冶炼项目,是我国首家一次性建设30万吨产能的锌冶炼项目,将实现株冶集团清水塘冶炼业务的有序退出和承接,2018年年底建成投产后,铜铅锌产业基地还将分两期实施:升级改造水口山现有10万吨电铅及稀贵综合回收系统,在现有五矿铜业(湖南)有限公司一期年产10万吨铜项目的基础上,适时扩建20万吨铜冶炼项目。

(二)数据解读

(1)铜品种

1、境外矿山动态

上周智利国家铜业委员会Cochilco称,未来十年智利铜产量将跳增近30%。Cochilco在报告中称,最早到2025年,智利铜产量将达到725万吨纪录高位,市场普遍担忧铜产量增加。2019年增量还需关注南方铜业和嘉能可:根据我们对境外矿企的跟踪,预计2019 年境外铜精矿增量约43.8万吨,较 2018年的增量80万吨大幅减少,其中 第一量子(Cobre Panama)、嘉能可 (Katanga)、南方铜业 (Toquepala)是主要增量来源,自由港(Grasberg)是减量主要来源。

图5:境外矿山动态分析

2、市场结构——进口窗口频繁打开

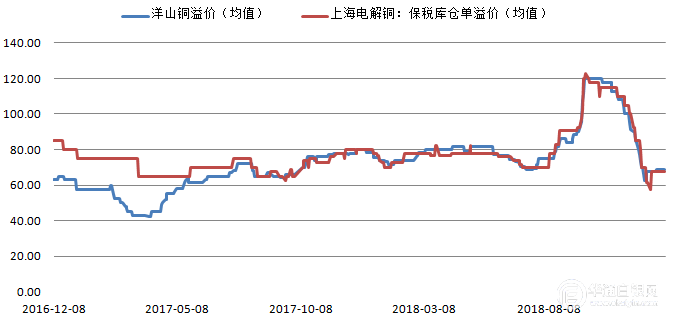

上周洋山铜溢价略回升3.5美元至72.5美元/吨,保税区仓单溢价均值上涨5美元至72.5 美元/吨。溢价的回升也反映国内进口窗口再度频临打开,市场活跃度提升,进口意愿有所恢复。

图6:进口溢价下跌逐步企稳

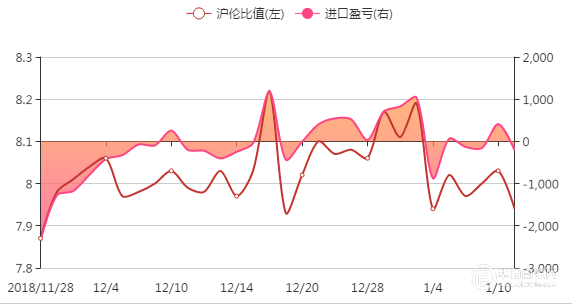

上周沪伦比值7.94-8.03,进口倒挂区间价格在-210-408元/吨,本周进口倒挂幅度较上周收窄,进口盈利窗口频繁打开,临近年底,下游备货增加,保税区库存将明显回升。

图7:进口盈亏窗口频繁打开

3、市场结构——跨期价差

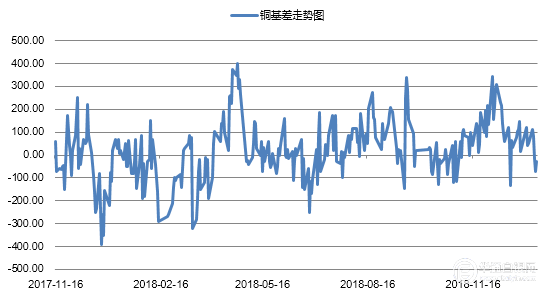

截止1月11日价差为-30元/吨,前期由于国内好铜短缺带动现货大幅升水,使得跨期价差走高。随着升水回落,价差也同步回落。目前来看,受降准及减税预期的影响,未来近月合约有走高可能,跨期价差大概率上扬。

图8:现货升水抬升

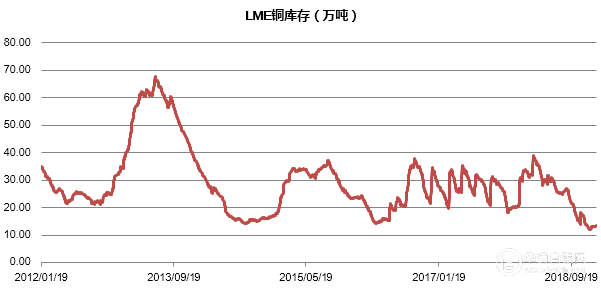

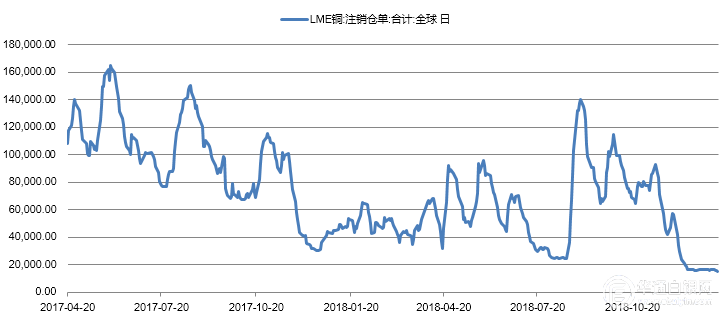

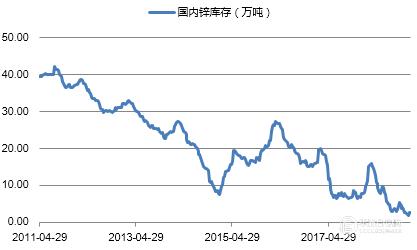

4、库存及仓单情况——下降为主

据Wind,截止1月12日,国内主要地区铜库存合计9.80万吨,较上周减少1万吨;LME锌库存13.37万吨,较上周增加1300吨,周内LME注销仓单减少1075张。

图9:铜仓单及库存情况

5、下游消费仍弱

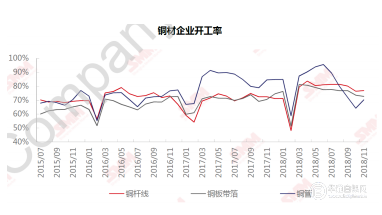

铜杆:铜杆因铜价下跌,铜杆消费有所转好;铜板带本周市场订单量较上周小幅增加,12月产能利用率较11月整体上升,整体需求尚可。

图10:铜材开工率有所好转

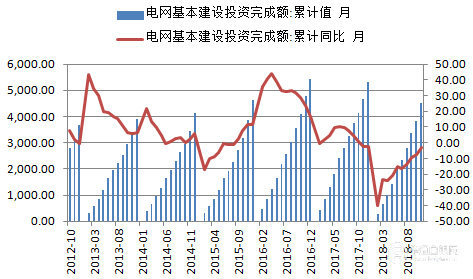

电网:1-11月,电网基本建设投资完成 额累计为4511亿元,同比下降3.2%,下降幅度进一步缩窄。可以发现下半年电网投资速度明显加快,反映出基建对托底经济的 意图。此外,新能源投资比重加大,也对电缆行业形成一定支撑 近期中央工作会议也释放出相对积极信号,明年投资料将有所增长。

图11:电网基建投资增速情况分析

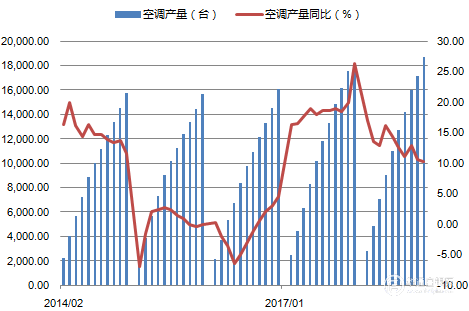

空调:11月空调产量为921.4万台,环比大幅回升148.8万台,同比基 本持平;销量为900.3万台,同比增长10.3%。空调行业结束了连续4个月负增长,近期由于季节性排产而出现一定的增长,后续来看,整体经济偏弱,空调销售后续难有太大亮点,基本维持稳定低速增长。

图12:空调产量情况分析

(2)锌品种

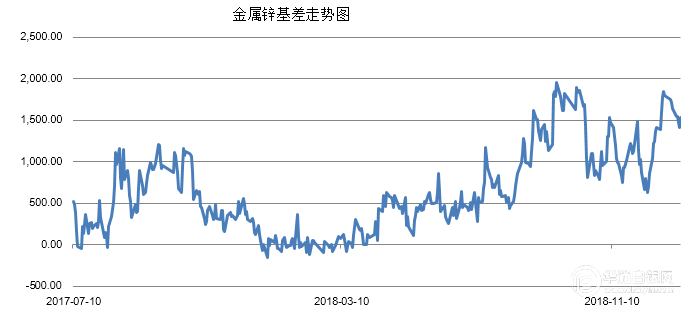

1、现货及基差价格走势

本周1901合约临近交割,市场报价换月,升水处于高位,当月与次月价差拉大至近700元/吨;但回归趋势相对明确,市场多出少接,国产报价后知后觉调整,两日内下调逾200元/吨。

现货市场出现明显的分化,长单货流通仍相对紧张,贸易商报价较为坚定;但对应长单需求的进口锌与国产驰宏、双燕均大幅调整。现货整体成交清淡,下游采购不振,成交货量不及上周。

图13:现货及基差走势

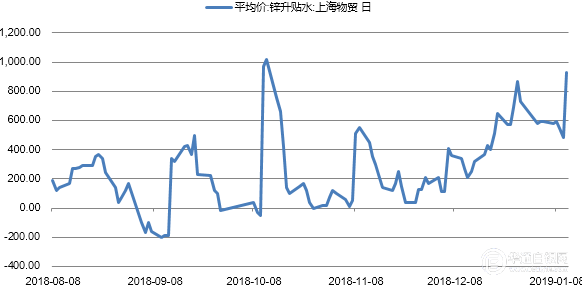

2、进口锌盈利窗口打开

上周由于国内升水推高,进口盈利区间放大到65-1240区间,现货进口处于盈利状态。

图14:进口盈利窗口打开

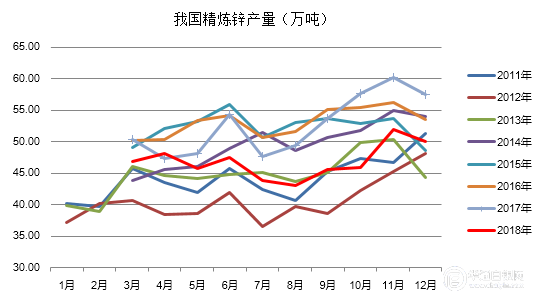

3、12月国内精炼锌产量小幅下滑

据安泰科,2018年1-12月份上述企业精炼锌及锌合金总产量为453万吨,累计同比减少4.6%即21.8万吨。其中,锌合金产量87.2万吨,同比增加6.4%,占总产量的19.3%,较2017年提升两个百分点。12月份单月产量为39.3万吨,同比减少3.5%,较11月份环比减少4904吨,日均产量环比下降4.4%。修正后的1-11月份总产量为413.7万吨,同比下降4.7%。

图15:国内精炼锌产量走势

4、节前终端需求不佳

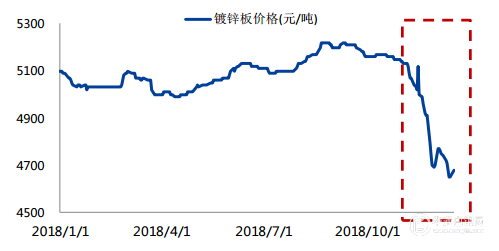

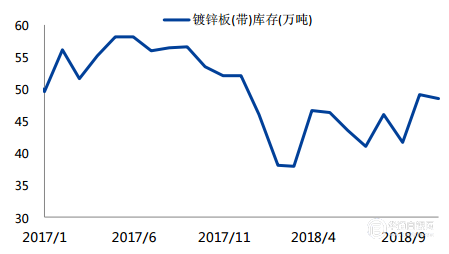

因下游订单表现不佳,镀锌板价格指数明显回落,镀锌板库存走高,主要高是由终端需求不佳造成的库存积压。

图4:镀锌板需求疲弱

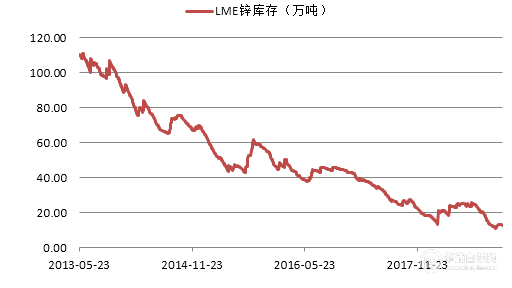

5、本周国内外锌库存双双下滑

库存方面,截止1月11日,伦锌库存减少1650吨至12.68万吨;SHFE库存减少965吨 至2.69万吨。本周保税区锌库存8万吨,较上周不变。

图16:本周LME库存小幅累积

三、波动性分析

(一)沪铜指数

本周沪铜指数在降准消息面的刺激下冲高回落,自月初指数跌破一年半新低后,价格一直在弱势徘徊,多头的每一次进攻都徒劳无返。目前周线的均线系统仍处于空头排列中,未来下方支撑将在44510附近,技术指标MACD在O轴下方二次死叉或许意味着空头将随时发力,击穿46250然后直奔44510附近。

图17:沪铜指数周线走势分析

(二)沪锌指数

本周沪锌指数走势坚挺,震荡收涨0.77%。周一指数踩漏20000点,最低到达19730点,但跌而不破,这也是继19520,19655之后的第三个低点,明显底部在抬升;周二开始指数连续收出两根小阳线,我们能明显的感觉到多头的抵抗。周四,一根阴线打断了反弹的脚步声;而周五指数又留下了一根意味深长的小阳线。从周线走势来看,如果19520的底被守住,那么指数很可能展开一轮反弹,届时将会形成W型的黄金坑。因此,下一周将是多空交战的关键一战,此时我反而更看好反弹。

图18:沪锌指数周线走势分析