摘要:

通过统计本轮升水与锌价走势对比可以得出,1)升水创新高会带动期价的反弹,而升水上行放缓会施压锌价;2)虽然价格波动较大,但是LME锌升水的均值确在不断走高。

本轮去库存的逻辑是,中期矿供应增加,叠加中期中国、美国、欧洲经济放缓预期,中期供需格局不利于锌价,短期对于上中下游的企业来说,最好的策略是赶紧出清库存。然而中、美、欧经济虽处于景气末期,但短期需求尚可,在上中下游均无囤库意愿,锌锭产出为即产即销,而库存还在不断下降,其原因只有一个,即短期的需求超过短期的供应,现货的供需缺口推动了现货升水的大幅攀升,注定LME锌锭库存在短期无法累积。

本轮的去库存含有主动成分也有被动成分,所以体现为现货和期货的割裂,被动去库成分使得现货升水高企,主动去库成分施压期价,二者合力使得LME期价走势反反复复。

短期利多基本来自于基本面的支撑,而利空主要来自于宏观面、情绪面,预计短期美股暴跌以及美元大幅走高的幅度都不会很大,基本面利多大于宏观面利空,短期偏多

短期可在1902逢低布置多单,在21400附近可止盈,止损可设在20600附近。

当前市场上做锌期货的人员,十有八九观点都是:矿供应增加+终端需求走弱→基本面偏空。然而,在大家都看空的背景下,为何近期锌价走势反反复复,究其原因是LME市场现货高升水在阻碍空头的发挥。本文试图梳理现货的运行逻辑以发现LME高升水背后的故事,从而为后市的策略操作提供建议。

一、本轮高升水对锌价的走势影响回顾

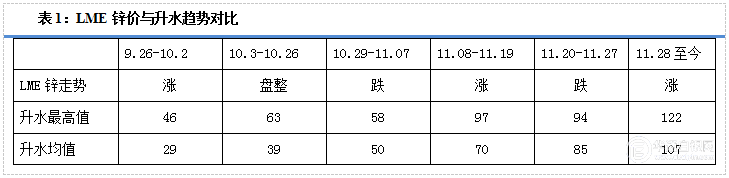

本轮高升水是从今年9月底开始的,一路上涨,截止到周三,最新的LME现货升水已经达到122美元/吨,处于10年以来的高位水平。对应的LME锌价可以分成6段走势,1)9月底—10.02,锌价上涨,期间LME升水从平水最高涨至46美元/吨,阶段均值29美元/吨;2)10.03-10.26,LME锌价高位震荡,升水继续攀升最高升至63美元/吨,阶段均值39美元/吨;3)10.29-11.07,LME锌价震荡回落,升水上行速度放缓,最高值较上一阶段回落,仅为58美元/吨,阶段均值50美元/吨;4)11.08-11.19,LME锌价触底反弹,升水上行速度加快,最高达到97美元/吨,阶段均值70美元/吨;5)11.20-11.27,LME锌价回落,升水上行放缓,最高值仅94美元/吨,阶段均值85美元/吨;6)11.28至今,LME锌价回升,升水加速上行,最高122美元/吨,阶段均值107美元/吨。表格统计如下。

通过统计可以得出,1)升水创新高会带动期价的反弹,而升水上行放缓会施压锌价;2)虽然价格波动较大,但是LME锌升水的均值确实在不断走高。

二、高升水背后的现货运行逻辑

以史明鉴可以知兴替,上一次出现如此高升水的情况是在2006年,当时最高的升水达到了97美元/吨,彼时LME锌的库存还处于下降途中,期价也在涨势之中,现货运行逻辑是中国、美国以及欧洲地区镀锌钢板产量以两位数的速度增长,且中国的产量增长超过了50%,需求强劲,而上游矿供应紧张、冶炼瓶颈导致市场供需缺口过大,锌锭去库存,地区升水高企,可以看出本轮的升水完全是由于锌市被动去库存导致的。不过在2006年11月10日LME锌创下了历史性高点4580元/吨后,由于全球经济危机,需求萎缩,即使LME库存还在下降,升水继续保持相对高位,但并未阻止LME期价下跌的趋势,只是走势经常反复。

对比上次的高升水背后逻辑,我们发现,这一次高升水和2006年有一个相同的特点就是库存在大幅下降,且有向危险水平继续靠近的迹象,当前的LME库存仅有11.17万吨,离2007年最低库存水平6.6万吨相差不足5万吨。而从今年去库存角度看,相较于2018年8月14日的最高库存目前已经去库14.5万吨,可见本轮去库存的力度非常大。那么同样是去库存,但是锌价的表现确实不一样的,这暗含着本次去库存的逻辑与2006年不同。

本轮去库存可以追溯至2012年底,当时库存最高达到123万吨,但之后因为长期的低价导致矿亏损严重,在2015年底锌市大矿关停、停产,矿产出大幅减少,从矿去库存一直到锭去库存。不过今年矿已经出现宽松,大矿投产集中,但锭去库存依旧持续,主要是冶炼厂受环保影响,产出受限,这表明了本次去库存和2006年去库存是上游的矿供应态势是不一样的,当时是矿供应紧张,而今年矿供应宽松已是大势所趋。需求端,中国正面临房地产调控深水区,房地产投资高峰期刚过,受高房价影响,短期放松调控概率很小,欧洲经济复苏高点在2017年底的时候已经出现,目前已景气回落,只有美国经济目前属于强劲,但美股高位回落,投资者对经济失速的担忧在增加,可以说今年去库存面临的终端需求比较疲软,由此可看出本轮去库存的逻辑是,中期矿供应增加,叠加中期中国、美国、欧洲经济放缓,中期供需格局不利于锌价,那么短期对于上中下游的企业来说,最好的策略是赶紧出清库存。然而中、美、欧经济虽处于景气末期,但短期需求尚可,在上中下游均无囤库意愿,这意味着锌锭产出是即产即销,而库存还在不断下降,其原因只有一个,那就是短期的需求超过短期的供应,现货的供需缺口推动了现货升水的大幅攀升,这也注定LME锌锭库存在短期无法累积。

总结来说,相较于2006年的被动去库存带来的期价上行以及升水高企,本轮的去库存含有主动成分也有被动成分,所以体现的是现货和期货的割裂,被动去库成分使得现货升水高企,主动去库成分施压期价,二者合力使得LME期价走势反反复复。

三、短期多空力量对比

市场上对中期的多空判断十分明了,在预期一致的背景下,短期能否把握行情的节奏才是盈利的关键。

利多因素:1)LME市场的升水是我们判断行情拐点的重要指标。通过上文的分析我们可以得出本次的高升水背后的逻辑是短期需求超过短期供应,而库存受中期逻辑影响无法出现累库,那么我们关注的焦点应该是LME升水,只要高升水持续,短期做空就是和基本面对抗。依照目前屡创新高的LME升水来看,短期供需缺口依旧,利多锌价。2)国内锌市基本面也有走强的可能,12月雾霾天气再来,陕西地区、中部地区受环保因素制约的冶炼厂预计难以在12月加码生产,而中美贸易暂缓可延缓下游企业抢出口时间,但受到国内初级消费企业库存较大影响,其对现货高升水接受度不如LME市场,对锌价的影响中性偏多。

利空因素:1)美股周二暴跌,超出市场预期,由于美股是风险资产的指向标,其暴跌会带来避险情绪传染至锌市,当前美股高位摇摇欲坠,9年的大牛市谢幕注定会给市场带来很大的影响;2)今年以来,美联储已如期加息三次,昨天美联储的发言再从由鸽转鹰,12月加息已基本敲定,美元走高,但市场并不认为美国经济跟得上,长期利率涨幅不及短期

由分析可以得出,短期利多基本来自于基本面的支撑,而利空主要来自于宏观面、情绪面,预计短期美股暴跌以及美元大幅走高的幅度都不会很大,基本面利多大于宏观面利空,短期偏多。

四、后市策略建议

短期可在1902逢低布置多单,在21400附近可止盈,止损可设在20600附近。