作为一种资产类别,黄金在过去几年一直表现不佳。三年来,黄金的回报率为8.1%。一种看法是,黄金处于长期盘整阶段,在当前的横盘走势后,金价可能会走高。另一种观点是,美国联邦基金利率一直在上升,这(总体上)表明美国正在收紧货币政策。随之而来的是,美元可能会走强,未来几个季度金价可能会进一步下跌。

然而,我持有不同的看法,我仍然看好黄金,持有3-5年的持有期限。

在讨论我的观点之前,我想提一下,黄金不是在短期内提供强劲回报的投资。因此,我不建议超过10%到15%的黄金投资组合。

说到这一点,贵金属确实有繁荣和萧条周期,在繁荣时期,它可以带来丰厚的回报。值得提醒的是,从2000年初至今,黄金的回报率为334%。同期,标准普尔500指数的回报率为95%。

它真的在收紧货币政策吗?

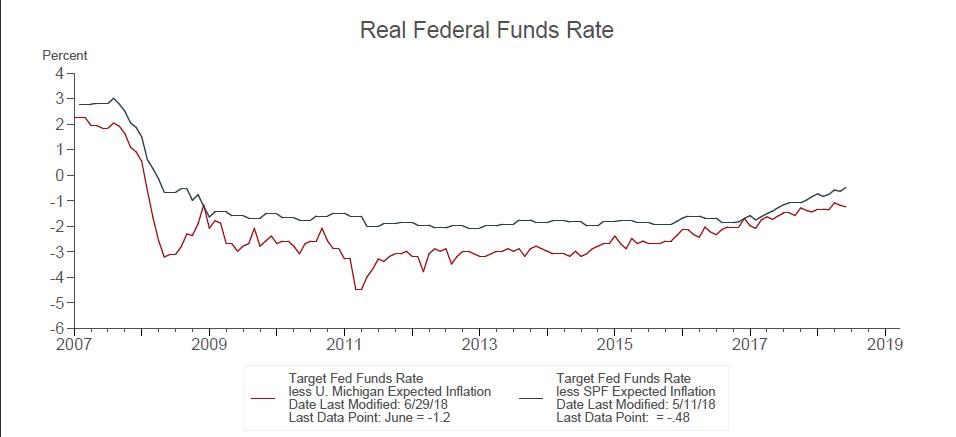

我继续看涨黄金的第一个原因,虽然联邦基金利率一直在上升,但实际联邦基金利率仍处于负值。

只要美联储的实际利率为负值,就没有理由称它为收紧货币政策。尽管这可以被称为相对紧缩,但总体情况是扩张性而非限制性的。

由于通胀预期在未来几个季度也可能上升,美联储实际货币基金利率可能仍处于负值区间。

因此,从政策制定者的角度来看,加息是收紧货币政策的一个相对生硬的工具。美联储可能有意收紧货币政策,但从通货膨胀的角度来看,它是落后的。此外,当政策制定者试图收紧政策时,私营部门(银行业)可以选择扩张模式(如2004-07年)。

的关键观点是,联邦基金利率的提高并不一定意味着金融(和经济)系统的过剩现金缓冲将会下降。随之而来的是,随着私人部门扩大信贷规模,金价可能会走高。

过去几年,美联储的资产负债表一直在萎缩,但在同一时期,欧洲央行和日本央行继续扩大资产负债表。

美国存在扩张性的货币政策,实际利率为负,而在其他地方,央行的资产负债表继续扩张。因此,全球金融体系有充足的宽松资金来源,这将继续以资产膨胀(从一种资产类别到另一种资产类别)的形式表现出来。

由于金价在很长一段时间内都处于横盘状态,看到资金流入这一资产类别,我不会感到意外。我将在后面讨论的一些因素将解释为什么即使从需求的角度来看,我也看好黄金。

对黄金的强劲需求

过去几年,以美元计算的黄金价格一直处于横盘状态,但毫无疑问,对黄金的需求依然强劲,这表明了长期基本面因素。

随着俄罗斯和中国等国央行不断买入黄金,需求仍保持健康。主要原因是储备货币的多样化,随着全球地缘政治紧张局势的升级,我认为需求依然强劲。

事实上,黄金需求在ETF需求方面一直疲软,这影响了金价。即使在第一季度,作为投资类别的黄金需求依然疲软。然而,有两点需要注意:

印度和中国对珠宝的需求是黄金作为一种资产类别投资的一个指标,而需求基本上保持稳定。

油价的上涨很可能会影响通货膨胀,因为宽松的政策导致通货膨胀。美国2018年5月的通胀率为2.8%,这是自2012年2月以来的最高水平。随着通胀趋势的上升,ETF的需求可能会增加。

结论

黄金在过去几年中可能表现不佳,但我认为,这是黄金长期牛市中的一个修正和巩固阶段。

如前所述,我并不是建议投资者增持黄金。然而,10%到15%的黄金投资组合可以在未来几年提供投资组合多样化和潜在的强劲回报。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)