【中国白银网3月12日讯】瑞信是一家全球知名金融服务机构。他们去年推出“黄金打分卡”评估北美黄金企业。今年,他们将此扩展到全球,以确定最具吸引力的北美、澳大利亚和英国的黄金股票。他们认为黄金行业是有吸引力的,而这个打分卡就是一个相对的证明。在北美,他们偏向于黄金股票,而不是贱金属股票。他们使用专有数据库来评估基于风险、估值、增长、成本和矿山服务年限。

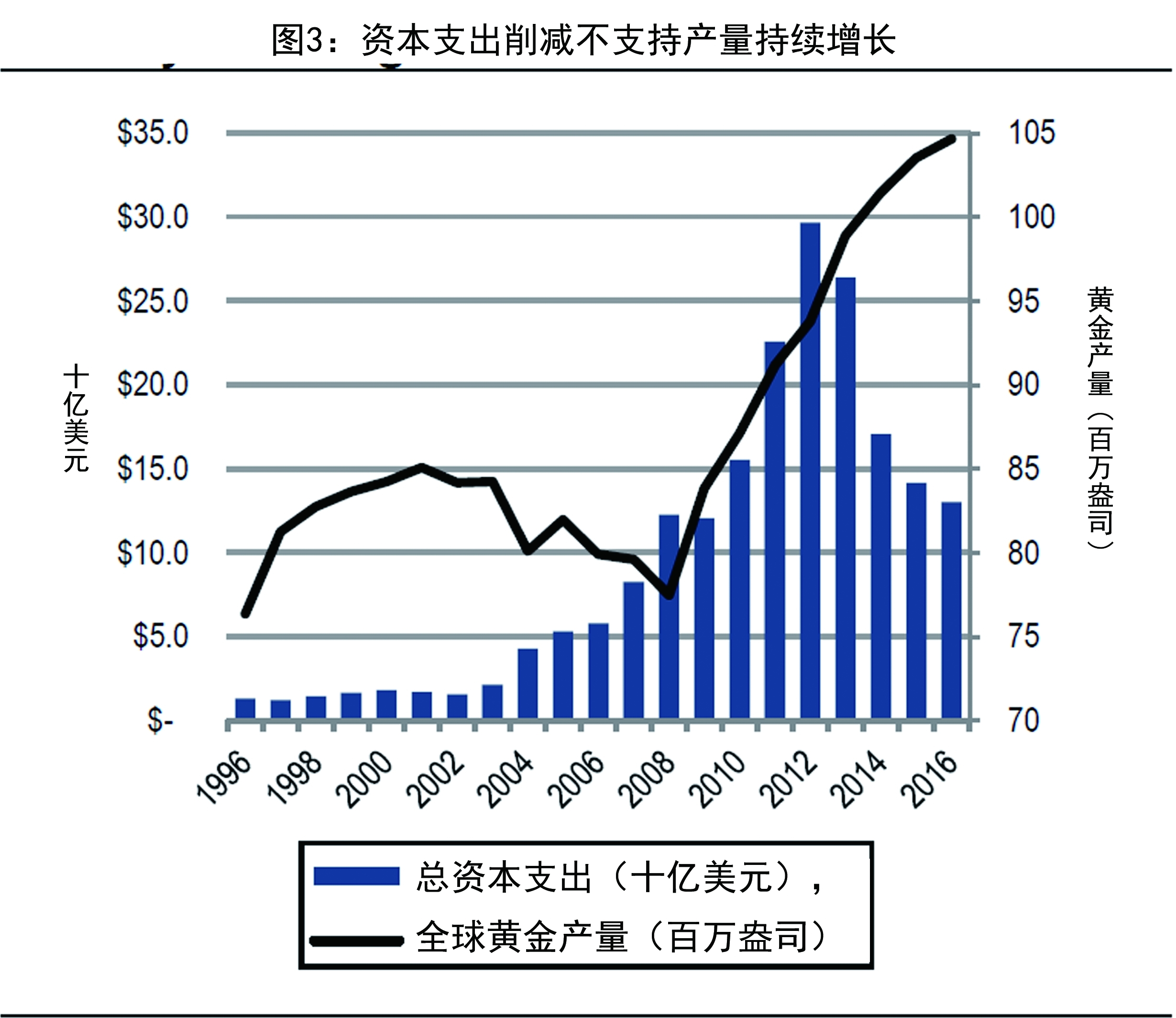

增长温和,需求旺盛,产量稀缺是2018年关键主题。经过2015年至2017年的成本削减,黄金行业已经改善了自由现金流,并大幅强化了资产负债表,以至于几乎整个行业的资产负债表都处于非常良好的状态。然而,这使得该行业的增长前景黯淡。在2011年至2016年的强劲增长之后,生产水平已经稳定下来,我们预计在2018年至2020年间黄金产量将继续保持平稳。与此同时,由于投资者在财富保值方面的购买,黄金的需求前景尤其强劲。

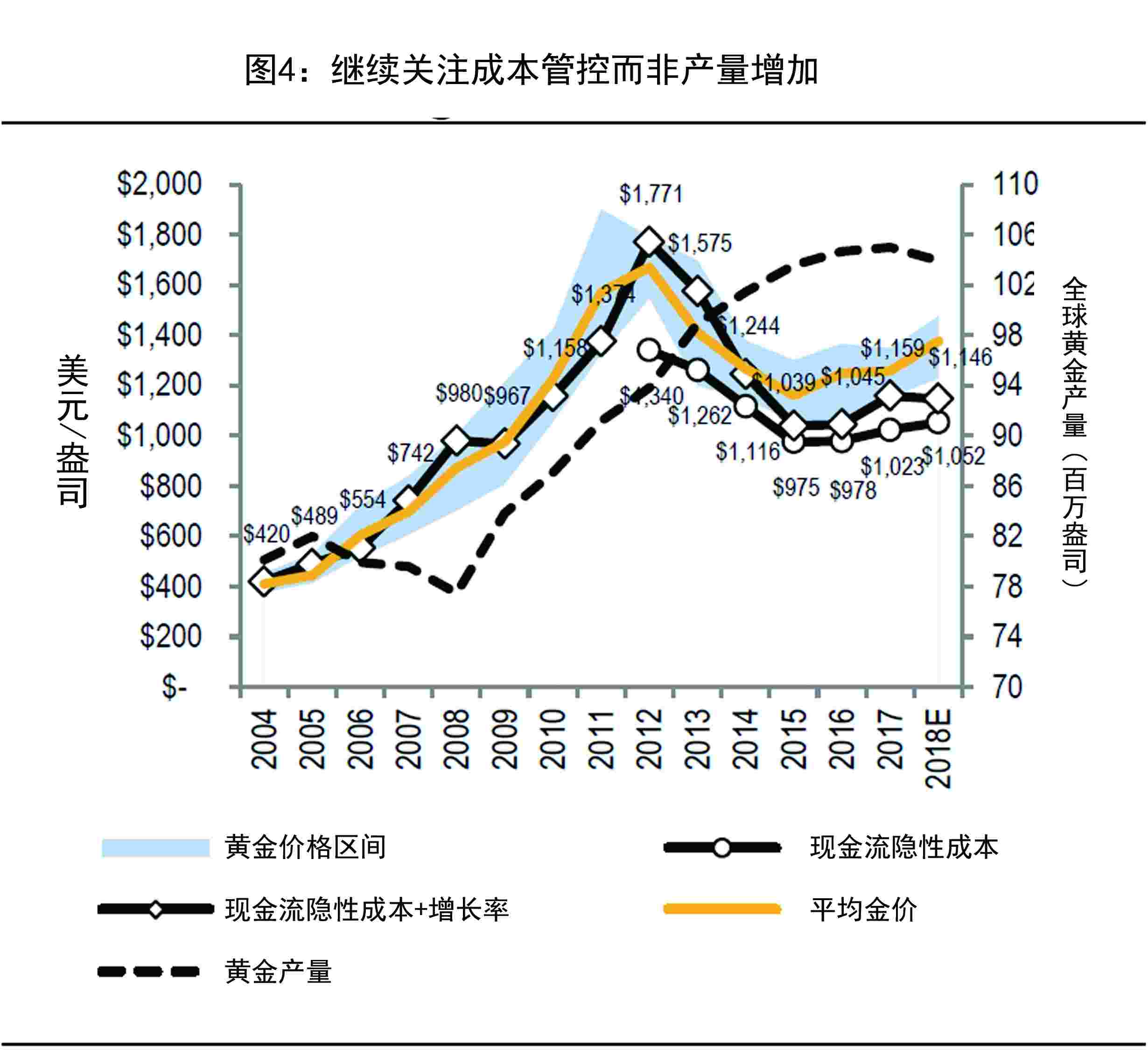

是否会重复2016年的利润增长?我们预测,自由现金流的利润率将在2018年实现增长,而我们预测成本基本持平(现金流隐性成本+增长率为1146美元/盎司,2017年为1159美元/盎司),以及金价上涨。成本是持平的,因为较高的副产品商品价格和持续的生产力提高掩盖了劳动力市场萎缩、油价和外汇汇率上涨的成本。我们预计的资本支出与去年同期相比也是持平的。在某种程度上,工业资本支出将需要增加以应对2020年之后将要到来的生产“悬崖”式下降,但这在2018年不太可能发生。

金价展望

美元疲软将推动2018年黄金平均价格达到每盎司1375美元。我们预计2018年美元继续下跌,将比2017年下跌9%。预计到2021年,由于受货币政策正常化的影响,平均金价将下降到每盎司1300美元。

评级变化

阿拉莫斯黄金公司(Alamos)、亚马纳黄金公司(Yamana)、加拿大森特拉黄金公司(Centerra),从表现中性改为表现卓越;埃尔拉多黄金公司(Eldorado)、金星公司(Golden Star),从表现不佳改为表现中性;瑟玛福黄金公司(SEMAFO)、塔霍资源公司(Tahoe),从表现卓越改为表现中性。

增长良好的公司

在加拿大,瑞信偏好增长较好的高级矿业公司股票,如阿格尼可鹰矿业公司(Agnico Eagle)、加拿大黄金公司,以及周转风险较低的中级矿业公司,如底特尔黄金公司(Detour)、加拿大白银标准资源公司(SSR)。在澳大利亚,瑞信偏好具有增长潜力、估值较为吸引人的中级矿业公司,如阿拉色黄金公司(Alacer)、大洋黄金公司(OceanaGold)。

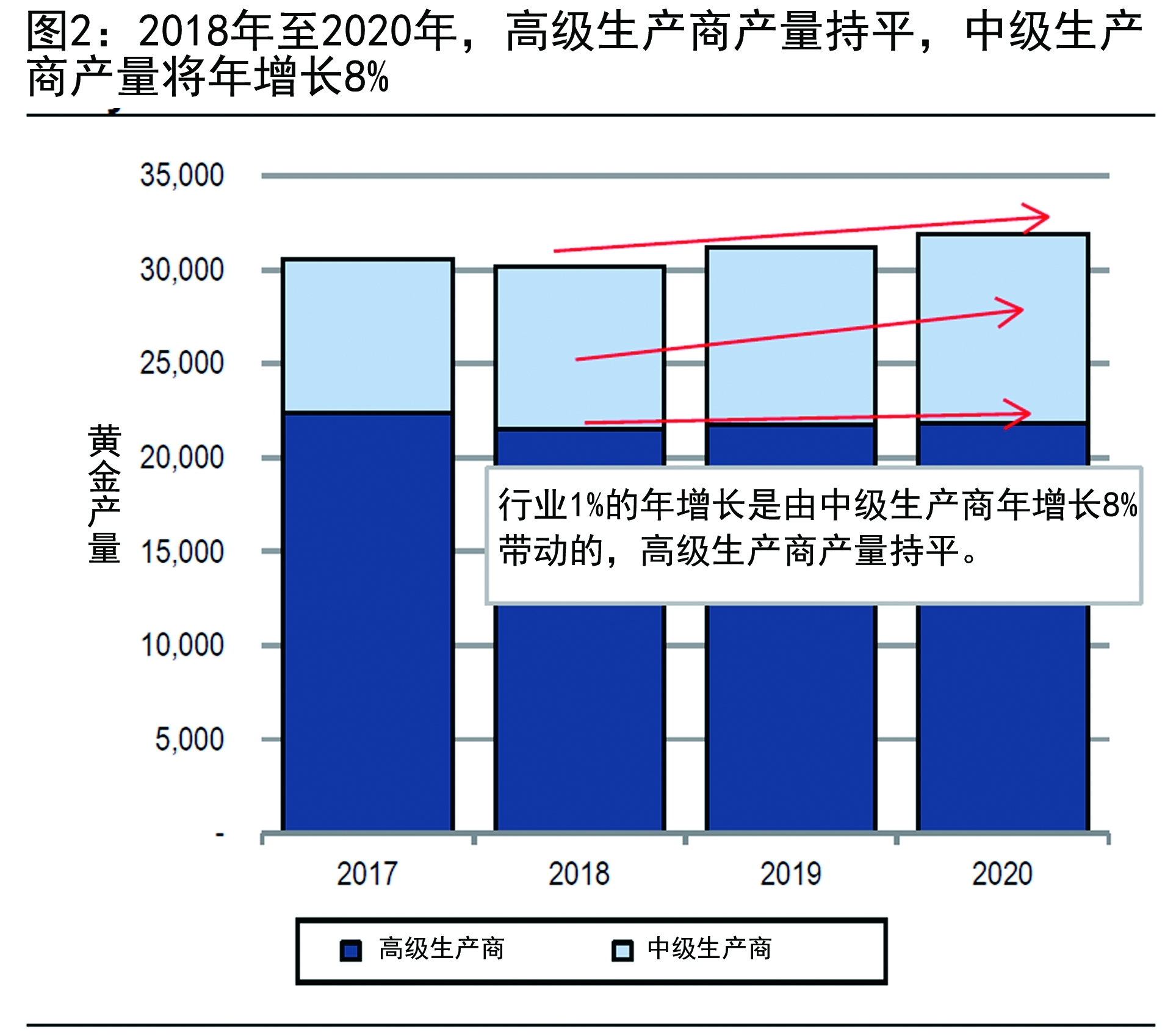

偏好价格增长、产量稀缺的商品。2015年至2017年的成本削减强化了资产负债表,但使增长前景黯淡。预计高级黄金生产商(产量大于100万盎司)2018年至2020年间,黄金产量将持平(阿格尼可鹰矿业公司、加拿大黄金公司产量将增长,纽蒙特矿业公司、金罗斯黄金公司产量将在很大程度上持平,巴里克黄金公司产量将下降)。但瑞信近期预计中级矿业公司的产量将年增长8%。总的来说,全球矿业供应仍相对平稳,大部分增长来自于行业整合。新矿的开采量由于受到矿山资源枯竭、地缘政治风险原因关闭及开采推迟等影响而抵消。

2018年展望

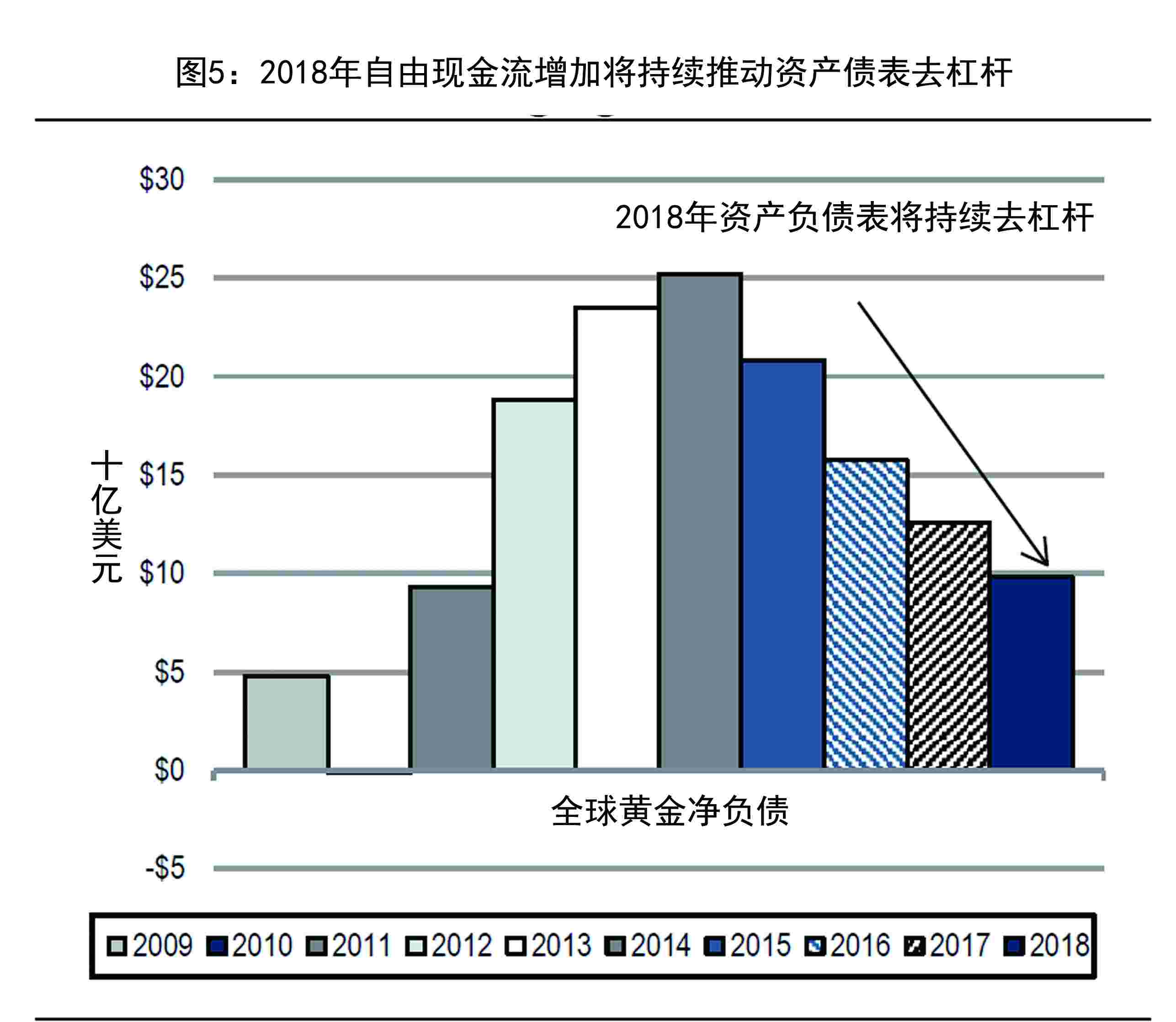

自由现金流利润率在2018年将增长,推动资产负债表进一步去杠杆。瑞信预计2018年自由现金流利润率为每盎司229美元(金价每盎司1375美元减去现金流隐性成本+增长率每盎司1146美元),比2017年(每盎司1258美元减每盎司1159美元)增长99美元。一些生产商正在重新投资于产量增长的公司(阿格尼可鹰矿业公司、加拿大黄金公司和金罗斯黄金公司等高级矿业公司),而其他高级生产商计划通过自由现金流来降低杠杆率(巴里克黄金公司、纽克莱斯特矿业公司、纽蒙特矿业公司)。自2014年达到250亿美元峰值以来,全球黄金行业净债务预计2017年下降至125亿美元,并且2018年将再降35亿美元,达到90亿美元。

加拿大黄金企业评级

阿格尼可鹰矿业公司、加拿大黄金公司为高级;底特尔黄金公司、加拿大白银标准资源公司为中级。

阿格尼可鹰矿业公司(表现卓越,股票目标价格为62美元,回报率33%):阿格尼可鹰矿业公司增长最为强劲,主要受到勘探和项目建设、强劲的资产负债表、高质量的资产基础和业绩记录所驱动。与其他公司相比,估值提高。

加拿大黄金公司(表现卓越,股票目标价格为19美元,回报率29%):加拿大黄金公司市现率比行业平均水平低(加拿大黄金公司7.8倍,行业平均为8.4倍),自由现金流收益率较高(3.5%,北美平均水平为3%)。加拿大黄金公司通过2016年和2017年的生产,重建了良好的运营记录。到2020年,黄金产量将增长18%左右,达到290万盎司,自由现金流在这两年中获得了额外收益,使其成为同业中表现第二好的公司。

底特尔黄金公司(表现卓越,股票目标价格为16美元,回报率12%):瑞信认为底特尔黄金公司卓越,是基于估值差距及潜在的短期推动因素的正面影响(预计近期美元反弹,《北美自由贸易协定》潜在风险可能削弱加元)。大宗商品价格变化和运营情况是关键的风险因素。

加拿大白银标准资源公司(表现卓越,股票目标价格为14美元,回报率22%):加拿大白银标准资源公司市净率为0.83倍,同业平均水平为1.02倍,到2019年有机增长率将达33%。琴奇拉斯(Chinchillas)矿产量有望在2018年上半年大幅增长,马里金(Marigold)矿2018年中期将进一步扩张,这些都是积极的推动因素。瑞信认为,加拿大白银标准资源公司证明了价值增值和耐心的并购方式的成功,鉴于其内部投资机会,瑞信认为其不会再实施并购。

澳大利亚黄金企业评级

阿拉色黄金公司、大洋黄金公司为中级。

阿拉色黄金公司(表现卓越,股票目标价格为5.3澳元,回报率130%):阿拉色黄金公司以较低的折扣组合出售了其土耳其的单一的具有地理风险敞口的资产,当前面临硫化矿生产项目转型时期,处于重要发展阶段,财务风险较高,该项目计划于2018年9月产出第一批黄金。

虽然硫化矿工厂的建设较为复杂,但项目开发进展顺利,建设时间和资本支出低于预算,大约96万盎司(3.42克/吨)的硫化矿石储量显著降低了该公司的经营风险。硫化矿项目将支撑20年以上的低成本黄金开采,预计头5年将生产黄金390万盎司,以每年20万盎司的速度递增,之后以每年15万盎司的速度递增,平均总维持成本(AISC)为每盎司637美元。其他近期促使瑞信提高评级的潜在推动因素包括土耳其盖蒂克特普(Gediktepe)矿最终可行性研究如果在2018年年中成功完成,项目投产之后将使阿拉色公司的开采更加多元化,并增加现金流基础,邻近考普勒矿(Copler)的凯克马特普(Cakmaktepe)地区的任何发现都将延长该氧化矿的服务年限。

大洋黄金公司(表现卓越,股票目标价格为4澳元,回报率14%):投资者折价出售了大洋黄金公司的股票,以惩罚其菲律宾项目的风险及早期的美国黑尔(Haile)项目短期出现的问题。对于黑尔问题的关注,现在已经通过商业生产声明、良好的表现纪录、储备的进一步增长和加强开采完全解决了。菲律宾项目风险仍在持续,对股票价格起到了重要影响,由于政府的税收分担安排将于2019年产生影响,第第皮欧(Didipio)矿对该公司的贡献将逐渐减少,但菲律宾项目产生的现金比例将增加。在该公司的项目组合中,还有许多具有勘探前景的目标,将提高矿山的服务年限和价值。从更广泛的意义上来说,瑞信认为大洋黄金公司具有强大的运营能力,其绿地资产的开发证明了公司在地理环境多样化及极具挑战的环境中的领导能力。这将创造进一步的发展和增长机会,并将其转化为产量。

全球黄金打分卡

瑞信贵金属股票打分卡评估了他们认为最重要的黄金资产表现指标。为了更好地反映贵金属价格的强劲增长,以及资产负债表与一年前的比较,瑞信将执行/风险权重从50%降低到25%,并增加评估权重、增长率权重及矿山服务年限。成本权重仍然是10%。

(文章来源:和讯网)

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)