摘要:5月铜价受贸易摩擦及经济数据影响震荡下跌,未来摩擦升级可能性仍存,铜价仍有下跌风险。从铜供应端来看,国内精铜产量增速下滑,加工费持续走低表明后期供应压力不大;本月库存小幅下滑,关注国内累库节奏。

需求端,夏季来临,空调产量提升、库存去化;电缆投资偏弱,汽车行业整体处于下滑期;新能源汽车产销两旺;房地产销售难以支撑开发投资的反弹。技术上看,铜价在46000元/吨附近有支撑,短线投机多单关注沪铜1907合约48500元/吨附近的压力;套期保值者关注沪铜1907合约48500元/吨附近抛空机会。

操作策略:对于基差套利者,可在0点以下做多基差,等待基差修复至均值200附近。对于短线投机性多单可在沪铜1907主力合约48500附近止盈离场,套期保值者关注沪铜1907合约48500附近的抛空机会。

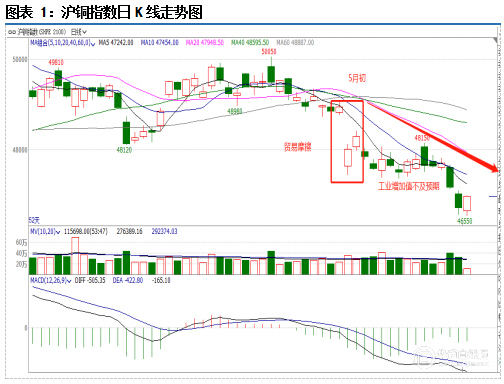

一、行情回顾

5月铜价单边下跌近4%,受外围市场影响,五一之后开盘直接低开2%,6日美国宣布将2000一美元关税上调至25%,铜价没能反抽回补缺口,仅仅反弹两个交易日就开始下跌5月中旬中方开始进行反制,此时公布的4月工业增加值也不及预期,铜价一路下跌;临近月底铜价仍未止跌,后期可能会试探46000元/吨的支撑。

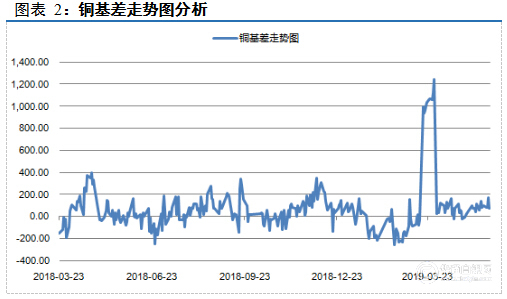

5月份铜基差基本在0-200区间内震荡,现货维持升水状态,市场对废铜进口限制预期较强。从历史走势来看200以上的基差可能是比较好的套利窗口,如果期货后期进一步走弱,则可以进行基差套利。

二、宏观面转弱,不确定性增加

2.1中美贸易摩擦再次升级

2019年5月6日,美国宣布将自5月10日开始对2000亿美元中国出口到美国的商品加征25%关税,此前加征幅度为10%,并威胁将对剩余3250亿美元中国出口商品加征关税,中方表示将不得不下去必要反制措施。5月13日晚,中国发布公告决定自2019年6月1日起,对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税率,分别实施25%、20%或10%的600亿美元的税目商品,仍继续加征5%关税。

国务院关税委员会表示,中方调整加征关税的措施是对美方单边主义、贸易保护主义的回应,中方希望美方回到双边经贸磋商的正确轨道和中方共同努力相向而行,争取在相互尊重的基础上达成一个互利双赢的协议。在经历了11轮中美贸易磋商后,中美贸易摩擦再度加剧。

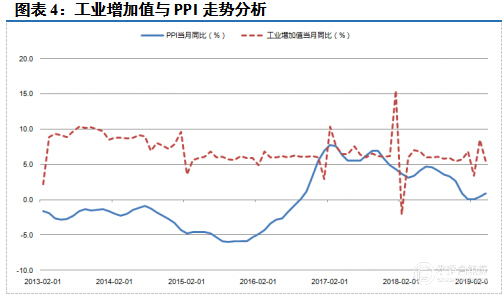

2.2工业生产不及预期

2019年4月份,规模以上工业增加值同比实际增长5.4 %,比3月份回落3.1个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.37%。1-4月份,规模以上工业增加值同比增长6.2%。分三大门类看,4月份,采矿业增加值同比增长2.9%,增速较3月份回落1.7个百分点;制造业增长5.3%,回落3.7个百分点;电力、热力、燃气及水生产和供应业增长9.5%,加快1.8个百分点。

从环比看,PPI上涨0.3%,涨幅比上月扩大0.2个百分点。其中,生产资料价格上涨0.4%,涨幅比上月扩大0.2个百分点;生活资料价格由上月持平转为上涨0.2%。从同比看,PPI上涨0.9%,涨幅比上月扩大0.5个百分点。其中,生产资料价格上涨0.9%,涨幅比上月扩大0.6个百分点;生活资料价格上涨0.9%,涨幅比上月扩大0.4个百分点。

三、短期供应仍偏紧

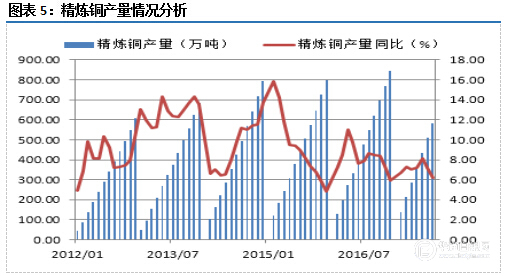

3.1.国内精铜产量下滑

由于去年废铜使用减少,使得精铜消费大幅增长,国内库存逆季节性持续去化。此外,国内精铜产量保持两位数增长,但依旧无法满足国内消费,精铜大量进口也带动海外库存去化,精铜产量下滑对铜价有支撑。

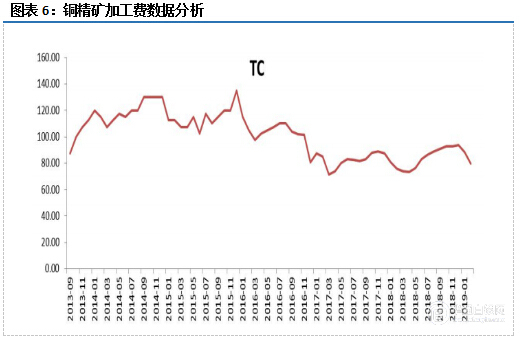

截至5月27日SMM进口铜精矿TC报67美元/吨,较前值下降6.5美元/吨,下降的原因源于非CSPT的中小型冶炼厂对铜精矿有一定的需求,且目前冶炼厂的产能投放还算正常,印度Sterlite的复产也逐渐明朗化,卖方借机压低价格。

3.2废铜进口将会明显减少,废旧市场成交疲弱

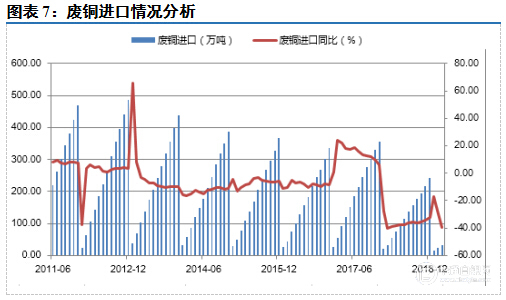

国家全面禁止“七类”废铜禁止进口,限制性进口“六类”废铜,预计2019年废铜进口还将继续下降。而全面禁止“七类”废铜之后,废铜含铜品位提升对于废铜进口数量下降 的抵消预计有限,预计废铜进口中铜金属量将下降18万吨。因此 2019 年废铜供应将保持紧张格局,精废价差也将继续维持在低位。

受美元走高及中美贸易忧虑拖累,铜价弱势下行,市场光亮铜主流价格在43200-43500元/吨,精废价差与上周相比收窄近300元,可见市场消费由废铜转为精铜,废铜需求减弱。

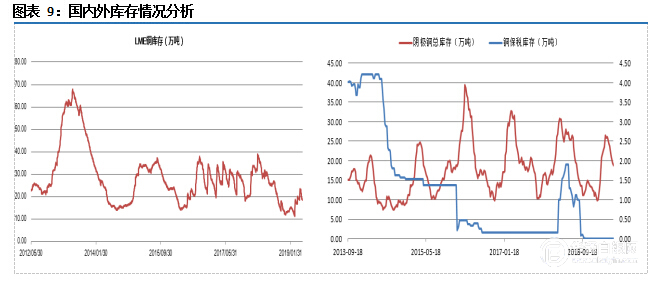

3.3国内外库存小幅回落

截止5月27日,伦敦金属交易所铜库存为18.65万吨,与4月25日相比增加了0.9万吨,库存小幅回升;上海阴极铜库存18.8万吨,与5月25日相比减少0.5万吨,库存小幅回落。

四、铜下游需求有改善动力不足

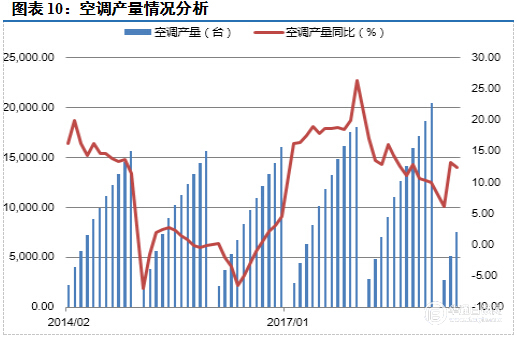

4.1空调产销有回暖迹象

4月终端零售同比下滑、零售均价有所下滑。根据中怡康线下数据,4月份空调零售额和零售量分别同比下滑15.6%和13.7%,由涨转跌。零售价方面,4月份空调行业整体零售均价同比下滑2.3%,其中,海尔零售价下滑3.7%;格力零售价逆势同比上涨5.6%。渠道库存方面,根据产业在线,截止2019年3月底,空调渠道库存约3780万台,环比下滑4%,绝对值高于15年峰值水平(3682万台),渠道库存销量比45%,仍低于15年峰值63%,整体风险相对可控。

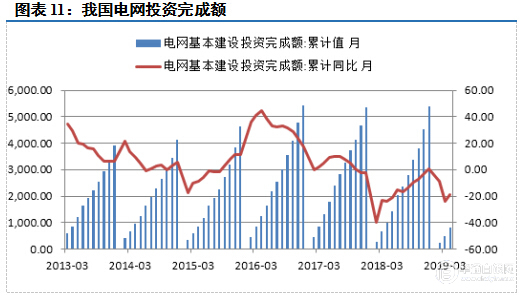

4.2电网投资增速仍弱

国家电网承诺2018年电网投资投入4989 亿元,较2017年实际投资增长2.8%。此前历年国网的承诺值和实际值来看,每年均超额完成指标。下半年电网基本建设投资完成额突飞猛进,但直到12月仍累计同比增长0.6%,电网投资未达预期。

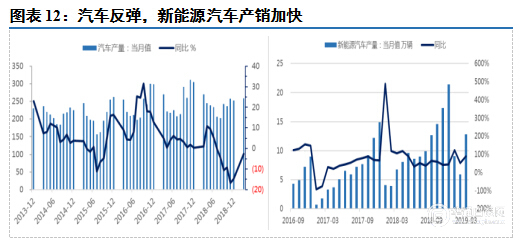

4.3汽车产量小幅反弹,新能源汽车保持增长

2019年3月汽车产量为258.7万辆,同比下降2.6%;新能源汽车产量为12.81万台,同比上升88%。国家发展改革委副主任、国家统计局局长宁吉喆12日表示,扩大居民消费的一系列政策措施将陆续出台。这些政策措施包括增进汽车、 家电热点消费,扩大服务消费,扩展租赁住房消费、信息消费、绿色消费、网上网下融合消费、个性化消费等。

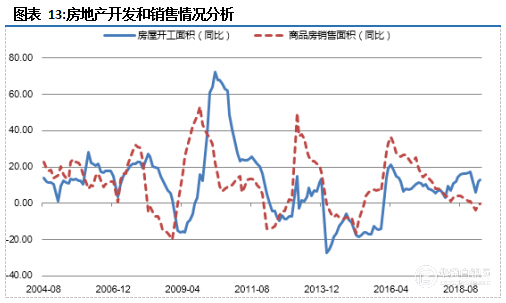

4.4房地产开发出现弱反弹

2019年1—4月份,全国房地产开发投资34217亿元,同比增长11.9%,增速比1—3月份提高0.1个百分点。其中,住宅投资24925亿元,增长16.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为72.8%。1—4月份,商品房销售面积42085万平方米,同比下降0.3%,降幅比1—3月份收窄0.6个百分点。

房屋数据出现分化,房屋新开工面积向上走,房屋销售面积向下走,表明市场实际消费能力在下降,房地产开发投资继续上涨动力存疑。

五、技术分析

五一节期间贸易摩擦继续发酵,节后开盘,铜价开启了一个月的下跌行情,跌幅近4%。从趋势来看,目前铜价仍处于下跌趋势中,均线系统空头排列,本月下跌比较好的一点是没有跌破46250附近的支撑,预计铜价在此位置会有一次反弹,但是不可能太过乐观,后期关注48000元/吨的压力。

六、结论以及操作策略

5月铜价受贸易摩擦及经济数据影响震荡下跌,未来摩擦升级可能性仍存,铜价仍有下跌风险。从铜供应端来看,国内精铜产量增速下滑,加工费持续走低表明后期供应压力不大;本月库存小幅下滑,关注国内累库节奏。需求端,夏季来临,空调产量提升、库存去化;电缆投资偏弱,汽车行业整体处于下滑期;新能源汽车产销两旺;房地产销售难以支撑开发投资的反弹。技术上看,铜价在46000元/吨附近有支撑,短线投机多单关注沪铜1907合约48500元/吨附近的压力;套期保值者关注沪铜1907合约48500元/吨附近抛空机会。

对于基差套利者,可在0点以下做多基差,等待基差修复至均值200附近。对于短线投机性多单可在沪铜1907主力合约48500附近止盈离场,套期保值者关注沪铜1907合约48500附近的抛空机会。

七、风险分析

当出现一下几种情况时,可能会影响我们对行情的判断,届时希望投资者适时的调整头寸规避可能的风险:

(1)央行继续进行宽松的货币政策,铜价反弹超出预期。

(2)6月份中美贸易谈判结果超过预期,铜价也会加速上涨

(3)国外铜企发生罢工,铜价打破平衡。