一、行情回顾与操作建议

1.1 行情回顾

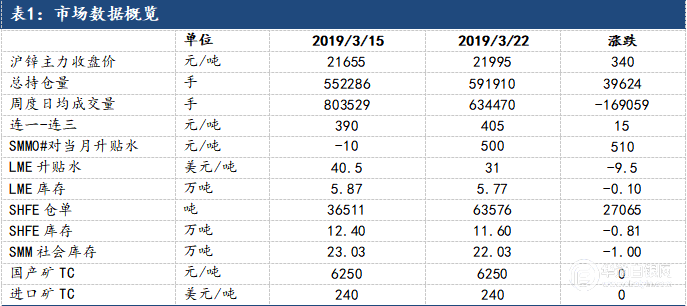

上周震荡上行,主因1、下游消费恢复,去库重启2、美联储意外放鸽,英国脱欧延迟,美元指数大幅波动3、欧美PMI数据超预期下跌,衰退担忧渐起。虽宏观层面偏利空,但在全球低库存下去库重启,基本面占主导,锌价重心继续抬升。截止收盘,沪锌1905周涨幅0.85%至21995元/吨。LME锌库存下跌态势依旧持续,LME锌价表现强于沪锌,沪伦比继续下降,周内最低收至7.62,伦锌周内最高涨至2900美元/吨,周涨幅1.35%至2821美元/吨表1:市场数据概览

1.2走势展望

震荡。国内重启去库存且LME库存下滑态势不改,短期基本面偏强劲。但是当前宏观面偏弱,海外主要经济体PMI大幅下滑,美债长短期收益率倒挂,市场对经济衰退担忧增加,同时中美贸易谈判即将重启,不确定性增加。建议回避单边策略,可多ZN1904空ZN1905二、基本面分析

短期锌锭供应无明显波动,下游消费继续回归,国内社库已重启去库进程。 LME库存下滑态势不变,然下滑速度已经放缓,但当前升水处于相对高位,LME低库存引发的现货紧张担忧不减。

上周国内锌矿加工费主要成交于5950-6550元/吨,均价报6250元/吨,与前一周持平,各主产区的锌矿加工费持平;进口精矿加工费主流报价230-250美元/干吨,均价报240美元/干吨,与前一周持平。上周加工费维持高位水平,进口矿上周平均亏损810元/吨,较前一周五扩大约40元/吨。冶炼方面,湖南三立3月21日点火试运行,年产量10万吨。整体上锌矿市场依旧处于供应宽裕。

考虑二八分成,按前一周现货均价计算,冶炼厂到手加工费处于7415-8015元/吨之间,冶炼厂利润依旧可观,然冶炼厂新增产能有限,高利润仍将持续。锌矿港口库存15.34万吨,较前一周增加0.21万吨。

图1:锌矿加工费

图2:冶炼厂到手加工费

上海有色统计,三地锌社会库存微增,较前一周五下降1.01万吨,较周一下降0.83万吨至22.03万吨,三地社库均有所下降。据SMM了解,主因市场到货较少,而部分下游逢低拿货,带动库存消化。

我的有色统计,保税区库存8.92万吨,较前一周减少0.2万吨。

上期所库存较前一周减少8064吨至115974吨,仓单较前一周增加9108吨至64104吨。LME库存减少1000吨至57650吨。

图3:社会库存

图2:LME库存

数据来源:SMM,建信期货研投中心数据来源:Wind,建信期货研投中心2.3现货升贴水

国内:国内现货升水大幅增加,主因增值税4月1日下调,SMM对1904合约升水主要运行区间在[445,510],升水均值485元/吨,前值151元/吨。上海市场0#锌对1904合约自升水430-480转至升水480-510。广东0#锌对1905合约升水570-600,较沪市由平水转至贴水30。天津0#锌对1904合约升水320-400,较沪市由贴水200转至贴水140LME:现货升水震荡走弱,截止周五,伦锌升水31美元/吨,较前一周增减少9.5美元/吨。

2.4下游镀锌消费

我的有色统计,样本企业(130家镀锌厂)周产量82.47万吨,较前一周增加2.15万吨。镀锌库存105.65万吨,周环比减2.38万吨。上周镀锌消费恢复,镀锌开工率较上周提升,据SMM了解增值税调整对企业采购存一定影响,各企业反馈不一,总体需求稳中偏强2.5终端消费

房地产:1)3月份以来,土地市场高溢价地块成交数量增加势头明显,但成交面积未现井喷,二线城市成房企拿地主战场。从2019年以来的土地市场来看,成交面积同比延续下跌,土地购置均价同比涨幅扩大。2)财政部公布2019年立法工作安排,未提及房地产税。

基建:1)2019年截至3月20日,全国发行地方债规模达10566.2538亿元。由此可见,从今年1月21日首只地方债发行以来,不到3个月时间地方债发行规模已突破1万亿元。2)财政部部长刘昆在中国发展高层论坛2019年会“积极财政政策新举措”讨论单元表示,加快地方政府债券发行使用,争取9月底前将全年新增地方政府债务限额3.08万亿元发行完毕。

三、宏观面分析

上周海外主要经济体公布3月制造业初值,全部下滑,市场对全球经济衰退的担忧增加,美联储超预期鸽派声明也预示着紧缩的货币政策暂停,宏观经济偏利空打压市场情绪。本周主要关注中美贸易谈判进展。

3.1美元和原油走势

美元指数呈V型走势,美联储超预期鸽派声明一度重挫美元,但是欧洲糟糕经济数据拖累欧元,美元趁机反弹,最终美元周涨幅0.05%至96.6039。ICE布油冲高回落,周跌幅0.37%至66.79美元/桶。

3.2宏观经济数据

中国:我国宏观杠杆率七年来首次下降, 2018年,包括居民部门、非金融企业部门和政府部门的实体经济杠杆率由2017年的244.0%下降到243.7%,下降了0.3个百分点。从结构上看,除了居民部门杠杆率上升较快外,非金融企业去杠杆的力度较强,政府部门显性杠杆率略升但隐性债务增速趋缓,金融部门杠杆率进一步下降,结构性去杠杆的特征非常明显。相比于实体经济部门,金融部门去杠杆的力度更强。

美国:美国3月Markit制造业PMI初值53创2017年6月份以来新低,产出分项指数初值降至51.6、创2016年6月份以来新低。

欧元区:1)欧元区3月制造业PMI初值创下2013年4月以来新低,新订单分项指数创下自2012年12月以来最低;服务业PMI初值创2个月新低,综合PMI初值创2个月低点。2)德国3月制造业PMI初值 前值:47.6 预期:48 公布:44.7 。德国制造业的跌势更为明显,数据显示产量、新订单和出口增速都加速下滑。汽车产业的下滑和全球范围内的需求走软使得制造业表现承压,其收窄速度为2012年来最快。此前公布法国PMI为49.8,不及预期51.5。

日本:1)日本政府发布月度经济报告,下调3月经济评估,为三年来首次。日本政府称经济正稳步回升,但出口和产出显露疲态。预计经济将温和复苏。2)日本3月制造业PMI初值与2月持平,产出下滑速度为近三年来最快。

3.3宏观经济事件

中美贸易谈判即将重启:中国商务部新闻发言人高峰21日在新闻发布会上称,美国贸易代表莱特希泽、财长姆努钦将访华,于3月28日和29日举行中美第八轮经贸高级别磋商。4月初,刘鹤副总理将应邀访美举行第九轮经贸高级别磋商。

美联储利率决议声明暗示:FOMC不会在2019年加息,预计2020年将加息一次。鉴于经济和货币市场条件符合预期,美联储有意在5月份放慢缩表速度,并在9月份停止缩表。美联储计划继续允许缩减机构债和住房抵押贷款支持证券(MBS),以便在长期范围内继续持有主要的美国国债。计划5月份就市场操作提供更多细节。在决定未来如何适当地调整利率政策方面,FOMC重申将保持耐心。基于市场的通胀措施仍然保持在低位,而基于调查的通胀预期则几无波动。预计家庭投资和商业固定投资的增速将在第一季度放缓。未来12个月的通胀下滑,很大程度上系能源价格下跌所致。。