一、行情回顾与操作建议

1.1 行情回顾

节后第一周锌价大幅下跌,主因1、春节期间累库超预期;2、下游需求尚未恢复,现货缺乏支撑;3、全球经济放缓压力进一步确认。最终,沪锌1903合约涨4.06%至21400元/吨。LME市场前四个交易日不断探底,然周五受国内信贷投放大幅超预期以及高丽亚铅着火,伦锌低位反弹,最终周跌幅1.48%报2664美元/吨1.2走势展望逢低做多为主。当前市场的主要矛盾在于低库存持续发酵+宏观经济形势不乐观从而大幅对春节开工旺季预期,然从累库的速度来看,当前市场到货量并未出现大幅增长,短期冶炼厂产能受限依旧,国内锌锭供应端难有增量,同时LME库存下滑态势不止且注销仓单率依旧高企,保税区库存出现下降,一旦需求开启,国内低库存难有外援支撑。而对于终端需求,已公布的数据确实是下行风险很大,但也需注意到,基建已经提前启动,1月房企融资大增,汽车下乡政策已经打响,而且节能补贴新政刺激春节期间家电销量增长明显,终端需求有好转迹象,对于即将启动的复工旺季持乐观态度。综合来看,短期下游需求不足对锌价走势的抑制作用将逐步减弱,而低库存发酵以及需求预期修复将推动锌价走高,策略上以逢低多为主,支撑位设在20日均线,压力位以前高为宜。

二、基本面分析

加工费持续上涨,冶炼厂利润可观,但受环保因素影响,短期锌锭产出尚未放量。下游尚未回归,库存继续累积,不过本周元宵节后下游返工加速,累库速度将放缓,同时LME库存降至10万吨下方,低库存风险袭来。终端需求下行压力有放缓迹象,汽车和家电的刺激政策正处于发力初期,房地产融资有所好转。

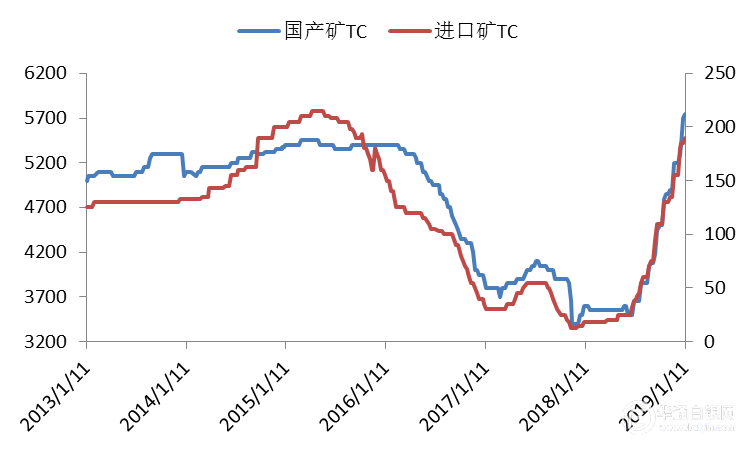

2.1锌精矿加工费

节后归来国内锌精矿主流成交于5600-6400元/金属吨,与节前保持一致;进口精矿加工费主流报价220-240美元/干吨,进口加工费进一步上抬。节后归来,炼厂因前期有部分库存,且部分存在进口船货供应,在联厂产能释放受阻情况下,需求未有复苏,锌精矿加工费继续高位。内蒙地区主流成交于6000-6200元/金属吨,陕西、湖南地区6050-6350元/金属吨,广西、四川5750-6250元/吨,云南5450-5850元/金属吨。

考虑二八分成,按节前一周现货均价计算,冶炼厂到手加工费处于6933-7733元/吨之间,冶炼厂利润依旧可观,然冶炼厂的产能无明显增长,而国内矿以及进口矿供应充裕,矿供需格局依旧宽松。锌矿港口库存17.03万吨,较前一周增加2.94万吨。

图1:锌矿加工费

图2:冶炼厂到手加工费

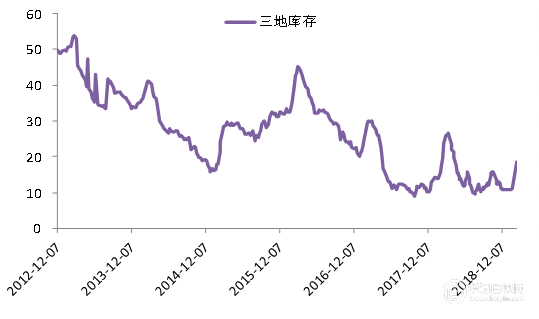

2.2锌锭库存

上海有色统计,三地锌社会库存继续增加,较节前周五增加5.67万吨,较周一增加1.6万吨至17.7万吨,沪粤津三地均录得增加,主因下游未有明显恢复,市场采买不佳,但冶炼厂多保持正常出货,增加市场到货情况,三地锌库存继续增加。

我的有色统计,保税区库存8.75万吨,较节前减少0.37万吨。

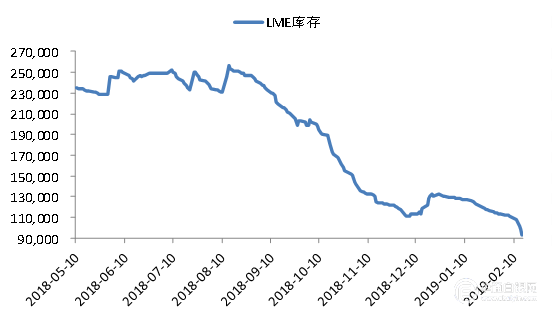

上期所库存较前一周增加39516吨至吨至86447吨,仓单较前一周增加23439吨至26778吨。LME库存减少16475吨至93450吨

图3:社会库存

图4:LME库存

2.3现货升贴水

国内:国内现货升水继续低位运行,主因下游需求尚未恢复,SMM对1903合约升水从节前的165元/吨下滑至85元/吨。上海市场0#锌对1902合约自贴水10至升水10元/吨。广东0#锌对1903合约贴水20元/吨至平水附近,较节前收窄90元/吨。天津0#锌对1903合约升水100-180元/吨附近,较周初扩大了80元/吨左右。

LME:现货持续贴水,周内最高贴水6.25美元/吨,收盘报贴水2美元/吨。

2.4下游镀锌消费

我的有色统计,样本企业(130家镀锌厂)周产量62.01万吨,较前一周增加21.52万吨。镀锌库存110.41万吨,周环比增加3.76万吨。上周镀锌板块开工较为有限,多数镀锌厂至正月初十方收假回归,但当前时点终端需求暂未回复,订单略微有限。预计本周元宵节后下游将加速复产,镀锌开工率有望明显返升。

2.5终端消费

汽车:1)1月中国汽车销量大跌,中期协统计1月乘用车销量同比下降17.71%,环比下降9.5%,1月汽车销量放缓的原因可能是经济放缓叠加春节效应2)按可比口径,2018年我国汽车千人保有量170辆,而发达国家中,美国近800辆,欧、日在500-600辆,中国汽车销量还有增长空间。3)一汽-大众官方宣布,为响应国家号召,一汽-大众推出“一成首付购新车”和“最高万元报废补贴”的具体汽车下乡政策。这也是继长安欧尚打响汽车下乡第一枪后,国内汽车市场第一家推出汽车下乡具体措施的合资品牌车企。4)2018年韩国汽车产量连续第三年下滑,2018年汽车产量402.8万辆,同比下滑2.1%,汽车产量由此前世界排名第五位下滑至第七位房地产:1)根据资讯统计机构克尔瑞以及部分房企自己披露的数据,今年1月份,Top30房企中仅有金地集团、蓝光发展、建业地产3家的销售增速高于去年同期。2)同策研究院的最新数据显示,1月,40家典型上市房企完成融资金额折合人民币共计790亿元,环比2018年12月的181.52亿元大幅上升335.23%,创一年来月度新高。1月房企创新高,主因去年房企融资限制比较紧,今年初政策层面略有放松,房企加紧融资,以免错过政策窗口期。

家电:受节能补贴新政刺激,春节期间,京东、天猫家电销售增长明显,同比增长超60%;苏宁全渠道整体订单量增长241.42%。今年家电消费与往年相比,呈现出新特征:春节期间,集成家电品类在苏宁、国美等各零售渠道中快速增长,销售同比增长超100%;中高端智能产品依旧受欢迎,高价值单品的价格快速上涨;四五六线城市的消费增速最高;定制、智能等消费成为新趋势。

三、宏观面分析

上周原油大涨,同时宏观经济数据密集公布,整体对市场偏利多,进入本周,继续关注中美贸易谈判,以及美国1月FOMC货币政策会议纪要。

3.1美元和原油走势

美元指数冲高回落,周涨幅0.27%至96.9,周五潘建美联储放鸽,加息预期降温,美元指数走弱。ICE布油小幅走高,周涨幅6.91%至66.39美元/桶,主因周初OPEC 及EIA 分别公布2 月报,OPEC 月报显示1月14 个成员国共减产80 万桶日,进一步助推油价。此后EIA 周度库存数据偏空,但沙特称或加大减产力度,继续推涨油价。

3.2宏观经济数据

中国:1)19年1月全国制造业PMI为49.5%,较18年12月微幅回升0.1个百分点,但仍在荣枯线下;2)19年1月CPI环比上涨0.5%,同比回落至1.7%;1月PPI环比下跌0.6%,同比继续回落至0.1%。3)1月新增社融4.64万亿元,同比大幅多增1.56万亿元美国:1)美国18年12月零售销售环比下跌1.2%,创2009年9月以来最大跌幅,显示18年末美国经济活动明显放缓。2)美国1月CPI同比上涨1.6%,增速创17年6月以来新低,核心CPI连续第三个月同比增长2.2%,是至少一年半以来最小的年度通胀涨幅英国:英国1月CPI同比上涨1.8%,为17年1月以来最低,是两年来首次低于英国央行2%的目标通胀率。

日本:18年4季度日本经济重现扩张,实际GDP环比增长0.3%,内需对日本经济季环比的增长贡献0.6个百分点,净出口则拖累0.3个百分点。18年全年日本实际GDP同比增长0.7%。

3.3宏观经济事件

上周五,美国总统特朗普宣布南部边境进入国家紧急状态,以绕过国会利用政府其他部门资金修建边境墙。特朗普还签署了上周四国会通过的最新支出法案,让政府保持运作避免本财年再度关门,并为边境墙提供13.8亿美元资金。

中美经贸高级别磋商15日结束,双方就签署备忘录达成协议等,取得了一定进展。中美两国都不希望出现谈判破裂导致贸易战升级的事态,致力于采取延长谈判期限等措施,中美下周在华盛顿再次举行经贸高级别磋商。美国总统特朗普15日表示对结束中美贸易战的前景感到乐观,也提到可能会延长休战期。据彭博社报道,特朗普政府已开始探讨将谈判期限延长60天。