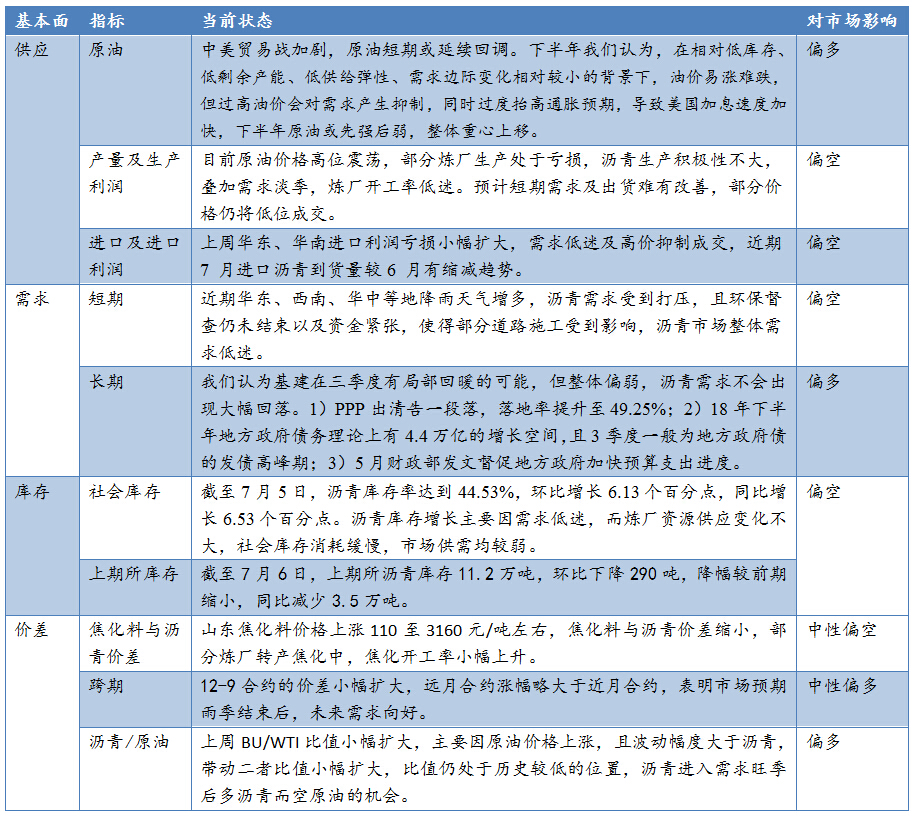

风险因素。上行风险:伊朗减产缺口OPEC无法通过增产补齐,导致原油超预期大涨,成本端支撑沥青价格;下行风险:国内雨季延长,沥青需求疲软。

一、基本面因素总结

二、高频数据跟踪

1. 供应

上周油价先涨后跌,特朗普再次施压沙特及OPEC,要求沙特增产、OPEC降价,美国商业原油库存意外增加,油价承压。但随着美伊问题逐步明朗,利比亚等意外产量损失,叠加美国原油产量放缓,OPEC备用产能进一步下滑,油价并未大幅回调,维持高位震荡。中国地炼炼油厂需求放缓,在过去两个月内,四艘超级油轮由于难以找到买家,无法完全卸货,只能在海上徘徊。上月“茶壶”炼油厂处理每吨原油亏损300元人民币。而在2016年初时,每吨原油的加工利润有900元人民币。WTI1-3价差达4.4美元,Brent1-3价差仅0.5美元,显示美国短期因国内因素影响偏强,布伦特市场相对平衡。

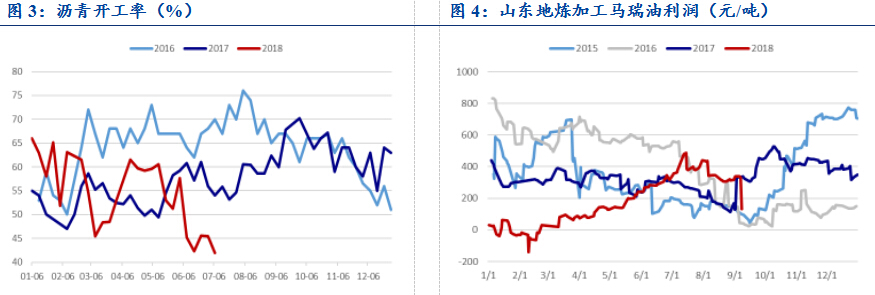

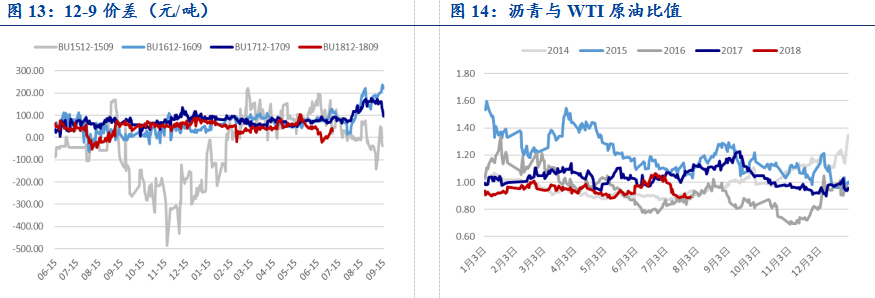

截至7月5日,沥青装置开工率41.9%,环比下滑3.5个百分点,同比下滑12.1个百分点,是近三年来的最低水平。近期沥青开工率低迷主要有两个原因:1)近期华东、西南、华中等地降雨天气增多,沥青需求受到打压,且环保督查仍未结束以及资金紧张,使得部分道路施工受到影响;2)目前原油价格高位震荡,部分炼厂生产处于亏损,沥青生产积极性不大。预计短期需求及出货难有改善,部分价格仍将低位成交。

2. 库存

截至7月5日,沥青库存率达到44.53%,环比增长6.13个百分点,同比增长6.53个百分点。截至7月6日,上期所沥青库存11.2万吨,环比下降290吨,同比减少3.5万吨。沥青库存增长主要因需求低迷,而炼厂资源供应变化不大,社会库存消耗缓慢,市场供需均较弱。

3. 价差

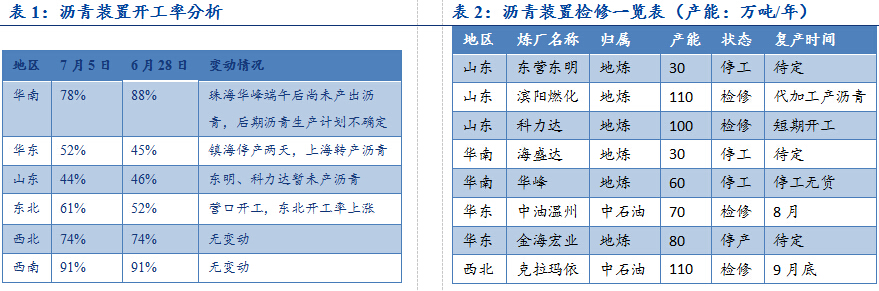

山东地区基差上周继续收窄,现货微跌50元,期货价格上涨。山东焦化料价格上涨110至3160元/吨左右,焦化料与沥青价差缩小,部分炼厂转产焦化中,焦化开工率小幅上升。而沥青市场仍显低迷,为缓解库存压力,山东部分炼厂依然保持优惠价格,市场底部价格小幅走低。

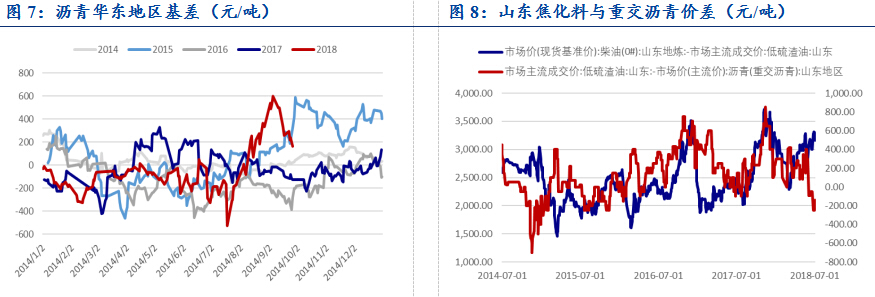

上周华东、华南进口利润亏损小幅扩大,需求低迷及高价抑制成交,近期7 月进口沥青到货量较6 月有缩减趋势。此外,7 月下旬或8 月南方雨季或逐步结束,沥青需求或开始回暖,届时价格有上行动力。上周燃料油价格继续上涨,新加坡沥青价格持稳,带动两者价差小幅扩大。

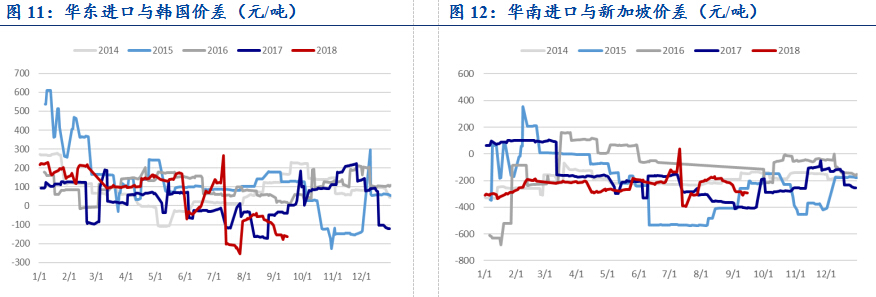

12-9合约的价差小幅扩大,远月合约涨幅略大于近月合约,表明市场预期雨季结束后,未来需求向好。上周BU/WTI比值小幅扩大,主要因原油价格上涨,且波动幅度大于沥青,带动二者比值小幅扩大,比值仍处于历史较低的位置,关注未来沥青进入需求旺季后多沥青而空原油的机会。

三、供需基本面

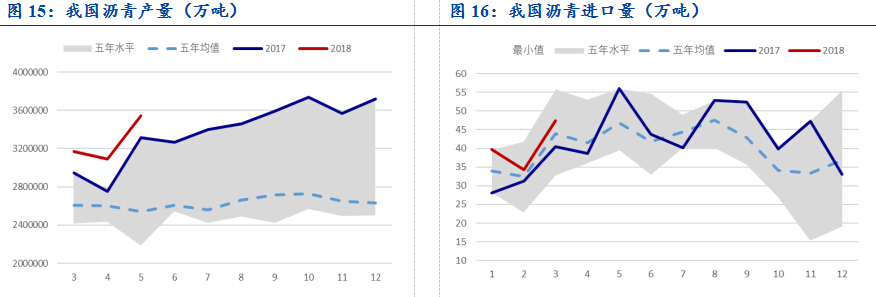

2018年1-5月我国沥青产量为1593。2万吨,同比增长11.7%,增速较去年同期增加5.3个百分点,其中有33%来自地方炼厂、中石化占31%,中石油占27%,中海油占9%。1-3月我国沥青进口量121.4万吨,同比增长21.6%,较去年同期增速提高46.59个百分点,其中韩国沥青进口量占77%,新加坡占18%,马来西亚为4%。

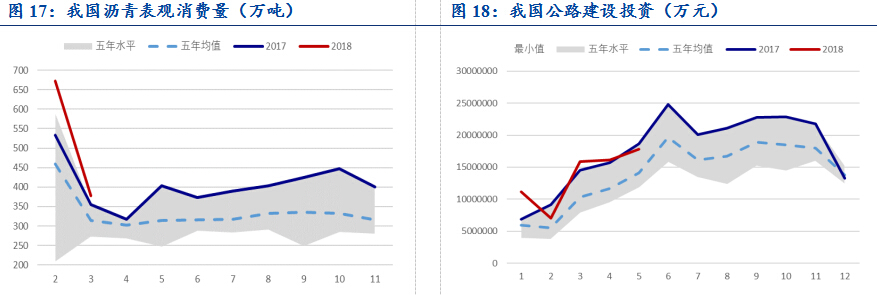

1-3月我国沥青表观消费量为1049.6万吨,同比增长18.14%,较去年同期增速提供23.3个百分点。我国1-5月公路建设投资同比增长4.87%,较去年同期增速下滑27.69个百分点,其中东部地区增长19.05%,中部地区增长2.58%,西部地区下滑3.12%。

上半年在严监管和防风险的背景下,地方政府财政支出力度放缓明显,地方政府发债缩水,叠加PPP项目出清,基建增速大幅下滑。对于下半年,我们看到几个积极的信号:1)PPP出清告一段落,落地率提升至49.25%;2)18年地方政府债务限额为21万亿,5月末地方政府债务余额为16.6万亿,下半年地方政府债务理论上有4.4万亿的增长空间,且3季度一般为地方政府债的发债高峰期;3)5月财政部发文督促地方政府加快预算支出进度。综上,我们认为基建在三季度有局部回暖的可能,但整体偏弱,谨慎关注政策边际调整。