风险因素。产胶国保价政策;国外产区天气情况;地产基建投资的政策边际变化。

一、基本面因素总结

二、高频数据跟踪

1. 供应

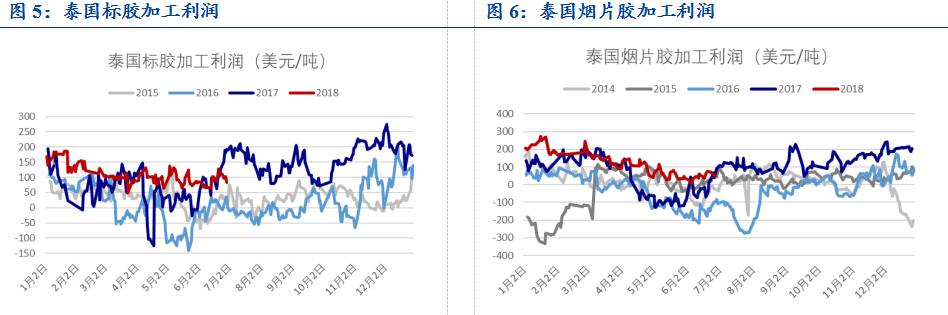

上周沪胶价格偏弱运行,云南胶水价格上涨100元至9600元/吨;海南胶水价格维持在10800元/吨。产区供应良好,泰国胶水下跌至42泰铢,杯胶价格跌至35泰铢,达到弃割警戒线;加工厂加工利润下降,加工厂的补货放缓,原料需求下降。胶水与杯胶价差均价缩小至6.5泰铢/公斤,白片价格下跌,与胶水价差结束倒挂,两者价差均价扩大至1.3泰铢/公斤。

1. 库存

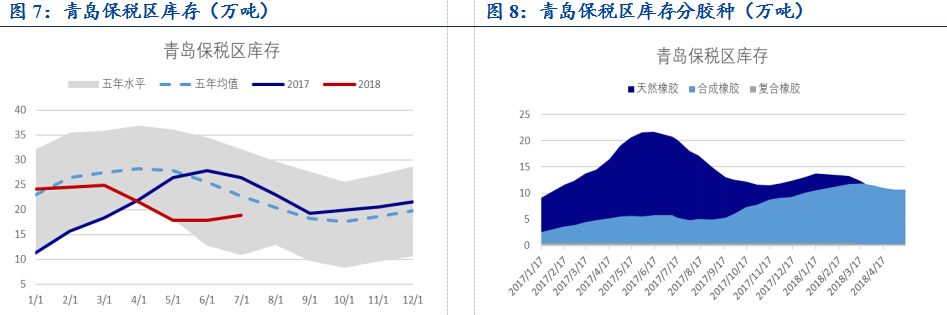

截至7月2日,青岛保税区库存18.86万吨,环比增加3.6%,库存继续增加。本次库存增加来自天胶和合成胶库存的增加。截至7月6日,上期所库存51.1万吨,环比增长1.23%,同比增长39.04%,净流入增速较上周放缓。

1. 需求

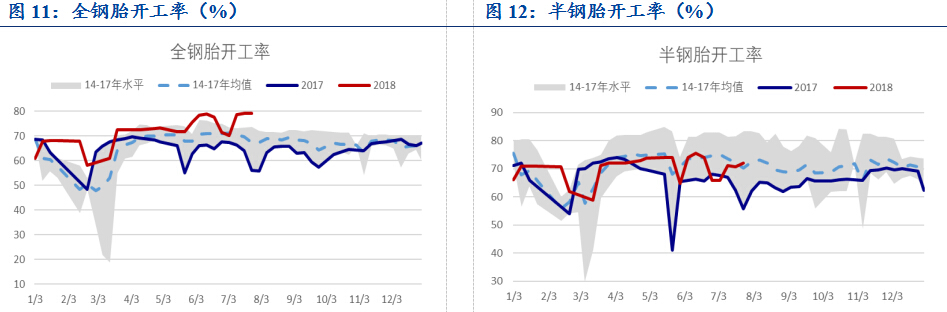

截至7月6日,全钢胎开工率79.06%,环比微降0.12%,同比增长23.01%;半钢胎开工率71.98%,环比增加1.24%,同比上升16.2%。开工率的支撑主要有两方面:一是轮胎生产原料价格低位运行,厂家开工生产具有低成本优势;二是生产任务考核及高温限电前的库存储备。

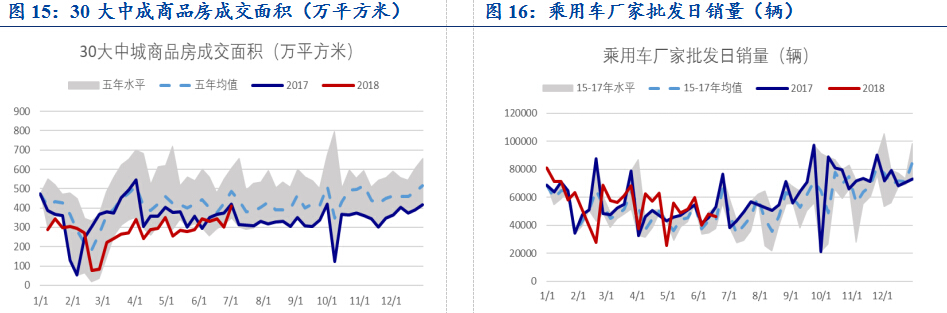

截至7月4日,公路运价指数975.97点,环比微增0.89%,同比下降6.62%,降幅较前期缩小。随着高温天气到来,轮胎替换频率或增加,但整体仍在五年低位运行。截至7月1日,百城土地成交面积1417.66万平方米,环比增长7.64%,同比上升47.89%。截至7月1日,30大中城商品房成交面积410.12万平方米,环比增长35.57%,同比微跌2%。

截止6月30日,乘用车销量厂家零售日销量为84628辆,环比大增86.9%,同比上升8.5%。

1. 价差

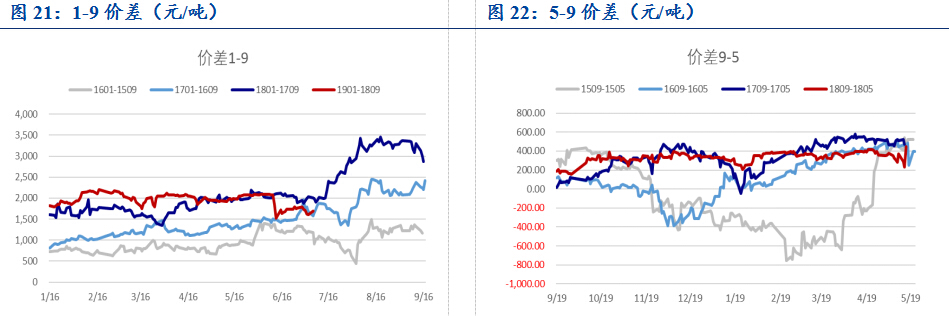

上周国内天然橡胶现货市场偏弱震荡,全乳胶与主力价差持续收窄至-356元/吨,混合胶与主力价差缩小至-56元/吨。1-9价差均值缩小至1694元/吨,接近移仓换月的窗口,多头集中在近月,空头集中在远月。

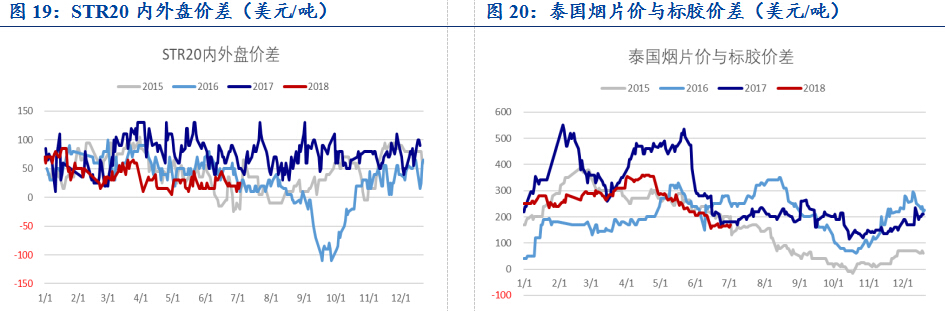

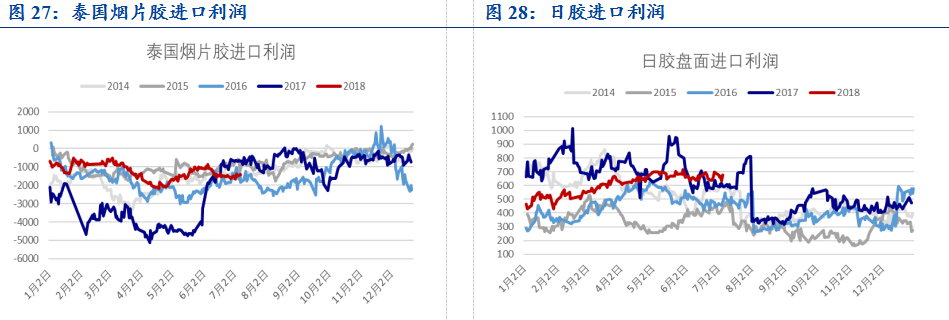

一方面由于泰国产区降雨暂停从而使得新鲜胶水快速释放,原料胶水收购价格走低;另一方面由于泰铢持续贬值,从而使得泰国美金胶整体出口成本降低,因此综合因素下美金船货价格整体下调。STR20内外盘价格均下跌,两者价差缩小,泰国烟片胶进口利润持平;泰国烟片胶与标胶价差与上周持平,处于历史低位。

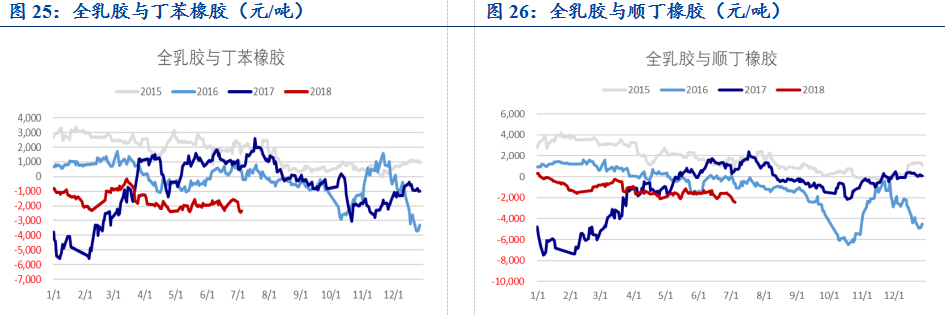

天胶与合成胶价差维持倒挂,价差较上周有所扩大,主要因合成胶价格坚挺,而天胶价格疲软。