报告摘要:

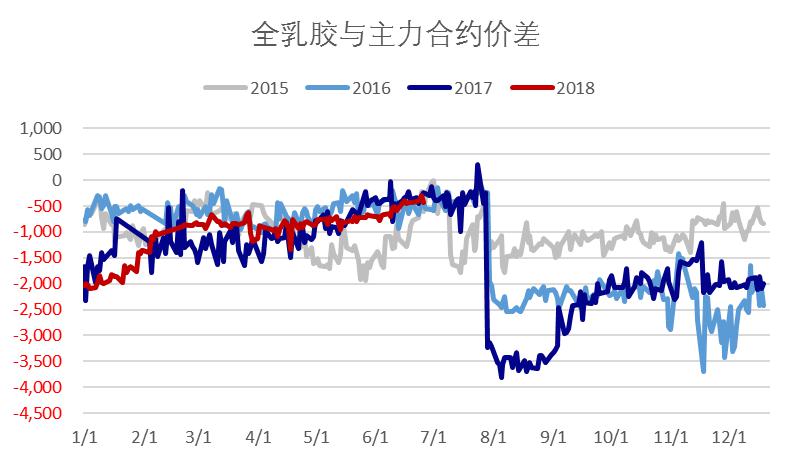

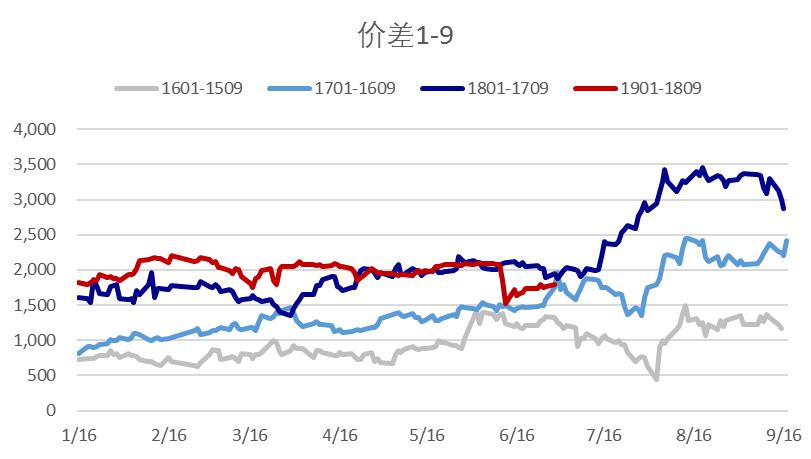

周度行情回顾。上周橡胶基本面缺乏可炒作基础,因此以窄幅震荡整理为主,并呈现出一定的修复性企稳迹象,空单继续止盈离场全乳胶与主力价差持续收窄至-425元/吨,混合胶与主力价差扩大至-225元/吨。1-9价差均值扩大至1766元/吨。橡胶缺乏消息面指引,盘面资金活跃度不足。

行情展望。人民币汇率连创新低,使得进口依赖度较高的橡胶市场承担汇兑成本上升的压力,另外低价下下游补库热情较高,短期支撑行情向上修复,但受制于库存压力和整体需求弱势,预计修复空间有限。我们认为橡胶在没有外部因素的刺激下,今年仍处在供大于求的格局,不具备长期牛市的基础。今年三季度是传统的需求旺季,也是国外产区的雨季,或导致市场呈现阶段性的供需紧张,我们认为橡胶或有阶段性反弹的可能,但由于高库存制约,反弹高度或有限。四季度国外产区进入供应旺季,国内需求进入淡季,橡胶或再度陷入低位震荡。

相关投资策略。建议6月11日周报推出的逢高短空策略可以逢低止盈,目前累计收益率8.15%,止盈位在10000元/吨之下。

风险因素。产胶国保价政策;国外产区天气情况;地产基建投资是否将止跌反增;中美贸易战影响商品市场情绪。

一、基本面因素总结

二、高频数据跟踪

1. 供应

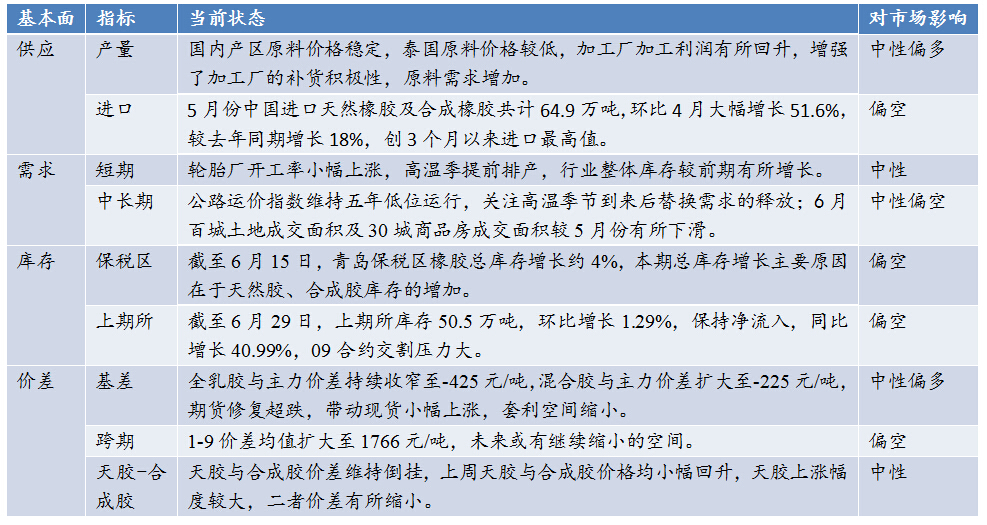

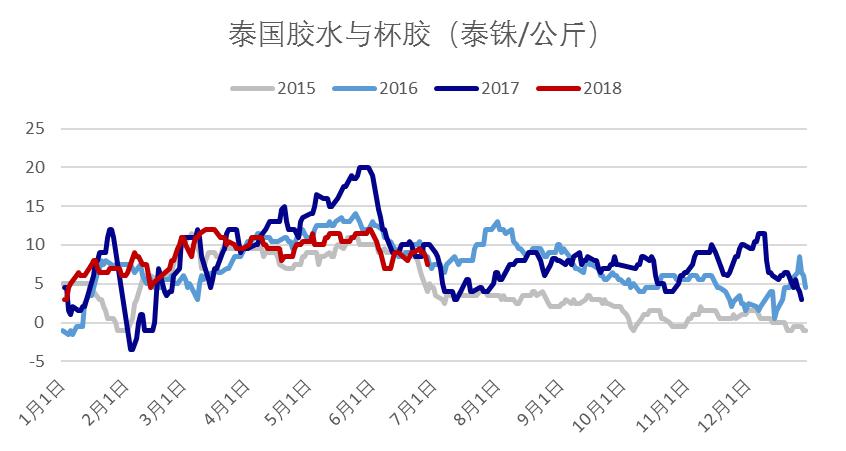

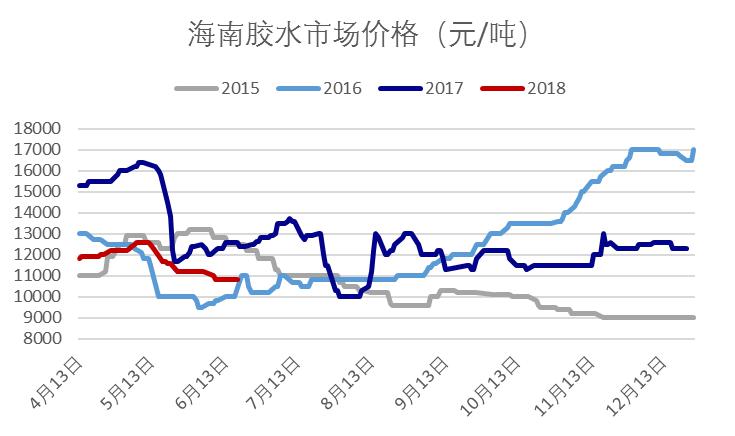

上周因沪胶维持价格有所修复,但整体偏弱运行,云南胶水价格先跌后涨至9500元/吨;海南地区胶水价格维持在10800元/吨。泰国原料低位,加工厂加工利润大幅上升,增强了加工厂的补货积极性,原料需求增加,上周胶水均价回升至44.7泰铢/公斤。与杯胶价差小幅扩大至8.7泰铢/公斤,白片价格上涨,与胶水价差结束倒挂,扩大至0.33泰铢/公斤。

图1:云南胶水(元/吨) 图2:海南胶水(元/吨)

图3:泰国胶水与杯胶(泰铢/公斤) 图4:泰国胶水与白片(泰铢/公斤)

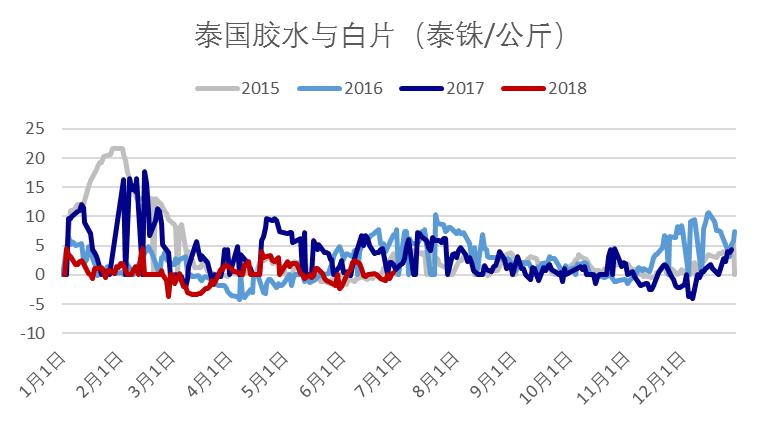

图5:泰国标胶加工利润图 图6:泰国烟片胶加工利润

2. 库存

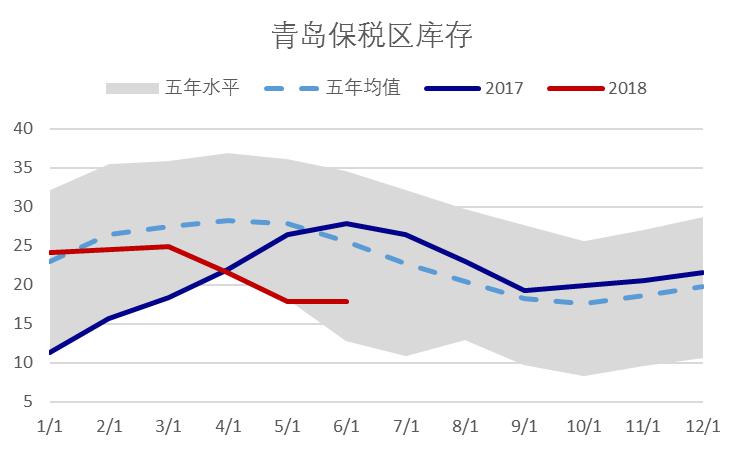

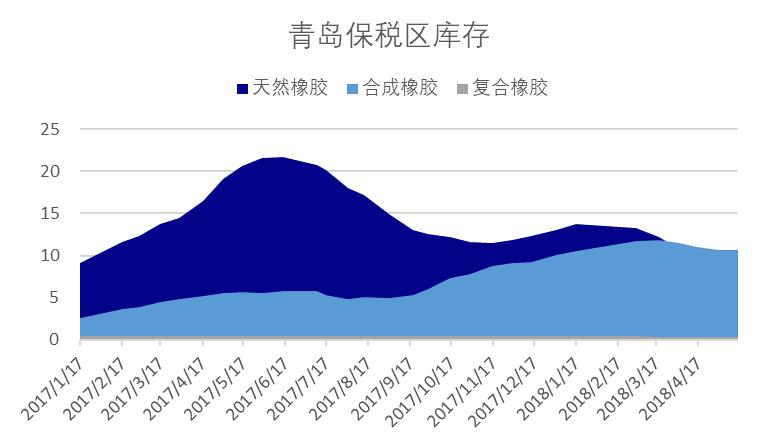

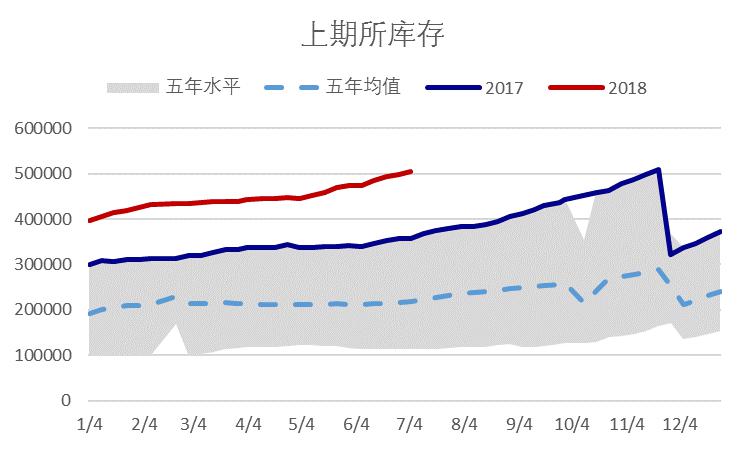

截至6月15日,青岛保税区库存17.86万吨,环比增加0.37万吨,库存止跌转增。天胶库存6.98万吨,增加0.66万吨,合成胶库存10.85万吨,小幅增加0.02万吨。截至6月29日,上期所库存50.5万吨,环比增长1.29%,保持净流入,同比增长40.99%。

图7:青岛保税区库存(万吨) 图8:青岛保税区库存分胶种(万吨)

图9:上期所天胶库存(吨) 图10:日本生胶库存(吨)

3. 需求

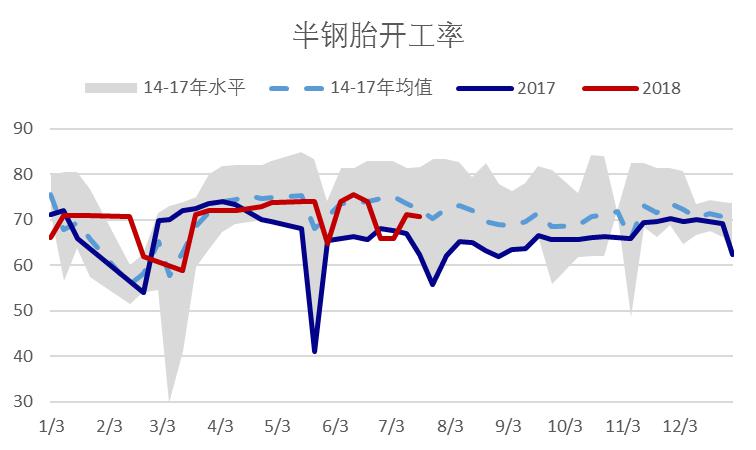

截至6月29日,全钢胎开工率79.18%,环比上升0.59%,同比增长15.16%;半钢胎开工率70.74%,环比小幅下降0.5%,同比上升8.38%。开工率的支撑主要有两方面:一是轮胎生产原料价格低位运行,厂家开工生产具有低成本优势;二是前期库存整体低位,加之高温天气或让次月生产受限,为储备相对合理库存而加大排产。

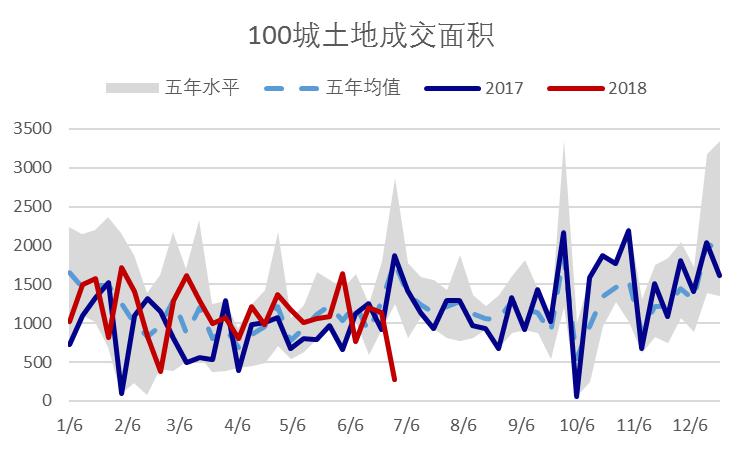

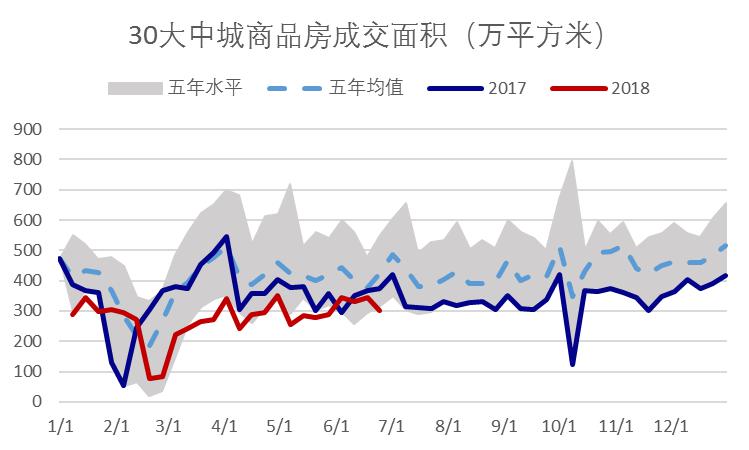

截至6月27日,公路运价指数967.37点,环比下降2.42%,同比下降8.95%,随着高温天气到来,轮胎替换频率或增加,但整体仍在五年低位运行。截至6月24日,百城土地成交面积1138.39万平方米,环比下降4.82%,同比上升24.21%。截至6月24日,30大中城商品房成交面积302.52万平方米,环比下降11.83%,同比下滑18.79%。

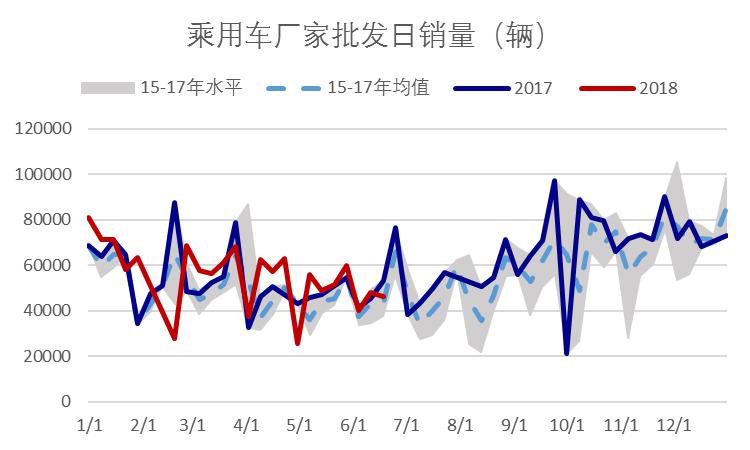

截止6月22日,乘用车销量环比上升,同比下降。厂家批发日销量为46032辆,环比下降4.41%,同比下降9.30%;厂家零售日销量为45275辆,环比上升14.37%,同比下降6.60%。

图11:全钢胎开工率(%) 图12:半钢胎开工率(%)

图13:周度公路运价指数(点) 图14:100城周度土地成交面积(万平方米)

图15:30大中成商品房成交面积(万平方米) 图16:乘用车厂家批发日销量(辆)

4. 价差

上周国内天然橡胶市场继续向上修复超跌,均价较前一周上涨155元/吨,全乳胶与主力价差持续收窄至-425元/吨,混合胶与主力价差扩大至-225元/吨。1-9价差均值扩大至1766元/吨,近远月合约均上涨,其中远月合约上涨幅度较大。

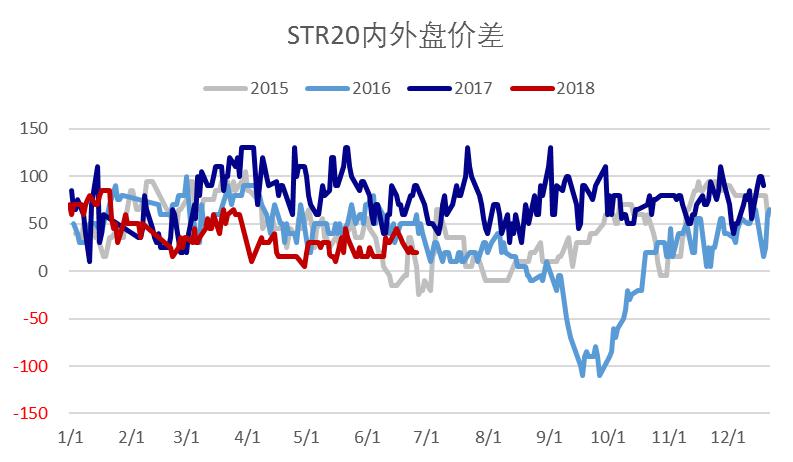

虽周内国外产区供应并未大量释放,但因国内买盘情绪欠佳,加之人民币汇率波动导致的进货成本不断攀升,以及业者对后市行情缺乏信心,导致美金船货价格弱势走低,STR20内盘价格小幅上升,外盘价格下跌,内外盘价差缩小,泰国烟片胶进口利润持续下降;标胶与烟片胶价格均出现下跌,泰国烟片胶与标胶价差与上周持平为165美元/吨,处于历史低位。

天胶与合成胶价差维持倒挂,上周天胶与合成胶价格均小幅回升,天胶上涨幅度较大,二者价差有所缩小。

图17:全乳胶与主力合约价差(元/吨) 图18:混合胶与主力合约价差(元/吨)

图19:STR20内外盘价差(美元/吨) 图20:泰国烟片价与标胶价差(美元/吨)

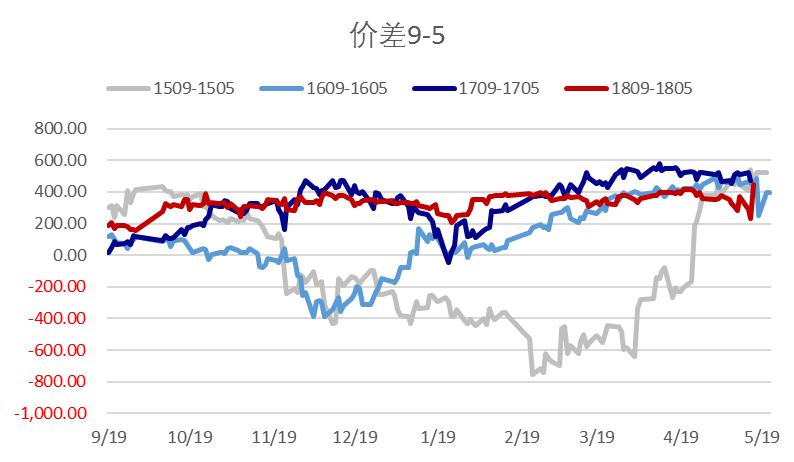

图21:1-9价差(元/吨) 图22:5-9价差(元/吨)

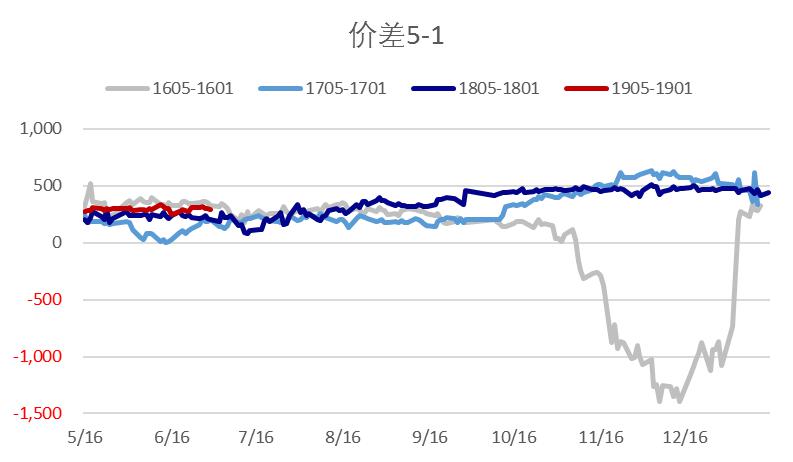

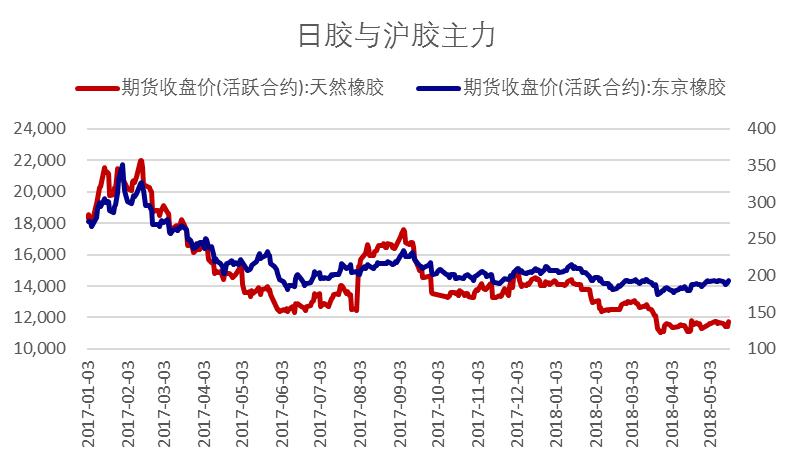

图23:1-5价差(元/吨) 图24:日胶与沪胶主力

图25:全乳胶与丁苯橡胶(元/吨) 图26:全乳胶与顺丁橡胶(元/吨)

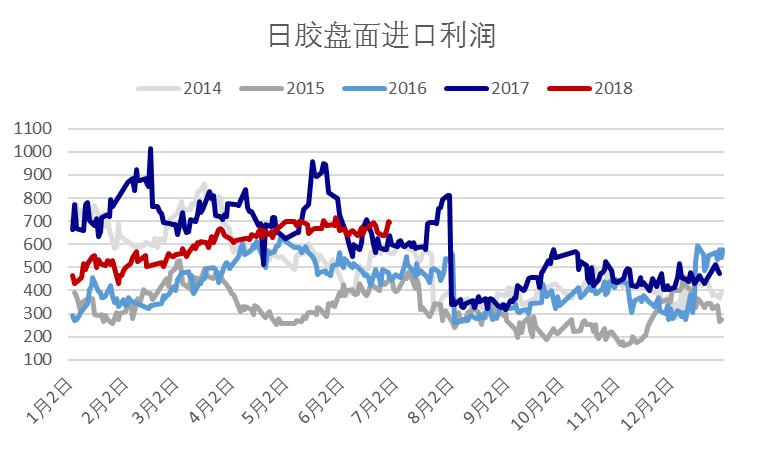

图27:泰国烟片胶进口利润 图28:日胶进口利润

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)