【中国白银网3月30日讯】2017年全球十大矿业公司几乎都在迎来了业绩爆发,利润增长超过一倍、资产质量显著提升。这得益于市场形势持续改善,也受到自身业务调整与管理优化的支撑。随着内外部环境的改变,矿业公司在经营管理策略上也出现调整,核心业务开始扩张、资本支出扩大已成为共识,一批绿地和此前暂缓项目陆续启动,企业在对外并购优质资产上也均表现出积极的一面。目前,矿业公司对未来市场预期由此前相对谨慎转为普遍乐观,这将支撑企业在项目投资上更进一步,也意味着全球矿业新一轮扩张即将开启。

四、资本支出触底企稳,持有现金增加减缓

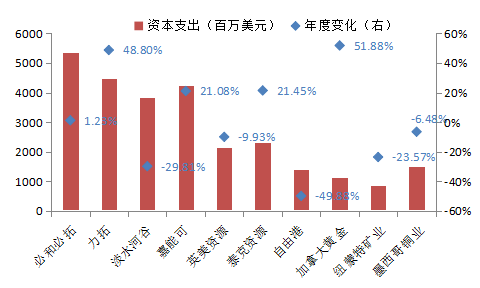

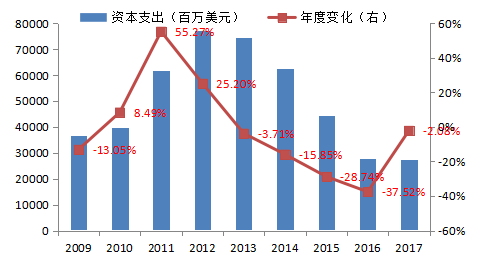

2017年,十大矿业公司合计资本支出规模为272.8亿美元,较2016年下降2.1%,仅为2012年(历史最高年份)的三分之一,为过去十年最低。不过,相对于2016年资本支出的大幅减少(-37.5%),2017年资本支出减少几乎可以忽略不计;而从各公司公布的指引来看,未来几年资本支出都将显著增加,这意味着全球矿业投资已开启了新一轮扩张。

图9:十大矿业公司2009-2017年资本支出变化

数据来源:各公司年报,五矿经济研究院

具体来看,2017年资本支出增加和减少的企业各占一半,其中加拿大黄金和力拓支出增长均在50%上下,前者主要用于项目并购,后者主要用于Oyu Tolgoi铜矿、Amrun铝土等项目开发;嘉能可支出增长也达到两成,主要用于秘鲁Volcan矿业公司、力拓Hunter Valley煤矿等项目的收购以及Katanga铜钴、Mopani铜矿等项目的扩建。在资本支出减少的企业中,自由港支出下降接近50%,淡水河谷、纽蒙特矿业支出下降也超过20%,与这些企业之前均遭受重创的经历有关。

图10:十大矿业公司2017年资本支出变化

数据来源:各公司年报,五矿经济研究院

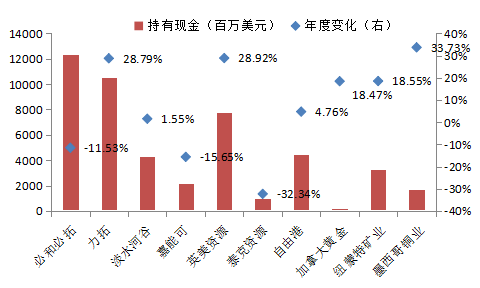

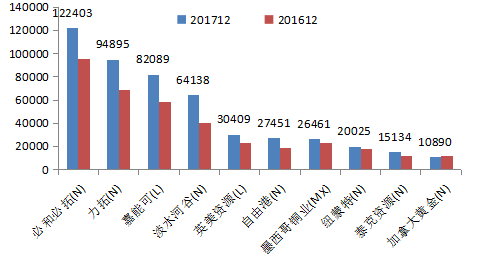

截至2017年底,十大矿业公司合计持有现金(包括等价物)规模达到476.65亿美元,较2015年末增加6.44%,规模为2012年以来最大,其中纽蒙特矿业、自由港、英美资源、淡水河谷等企业持有现金规模创过去三、四年最高。从持有现金规模来看,必和必拓、力拓持有现金均超过100亿美元,自由港、淡水河谷持有的现金规模也都在40亿美元之上,十家企业中持有现金不到10亿美元的仅有泰克资源和加拿大黄金两家,而后者则不到2亿美元,这与其生产产品(黄金)的特殊性有关。

图11:十大矿业公司2017年底持有现金变化(百万美元)

数据来源:各公司年报,五矿经济研究院

值得注意的是,尽管2017多数企业持有现金相对于2016年增加,但增幅相对于2016年较2015年明显收窄,而泰克资源、嘉能可和必和必拓持有现金则有不同程度减少。其中,必和必拓持有现金下降主要源于大量现金被用于偿还债务,嘉能可持有现金减少主要源于过去一年实施大量并购投资。可以看出,现金持有已不是目前矿业公司强调重点,如何实现资金的高效利用和增值则受到越来越多的关注。

五、多数产品产量减少,矿产成本下降趋弱

十大矿业公司共同生产的矿产品主要包括煤炭、铁矿、铜、铅、锌、镍、钼、金、银、钴等。其中,合计铁矿产量占全球比重接近一半,铜、钴产量占到全球的三分之一,镍、钼产量占比接近30%,金、银、铅、锌产量占到全球的10%左右。这些矿产品2017年合计产量整体出现下降。

图12:十大矿业公司2017/2016年主要产品产量变化

数据来源:各公司年报,五矿经济研究院

具体商品来看,2017年十家企业合计产矿山铜657万吨,较2016年产量降幅超过10%,主要受到矿山罢工及开采难度加大、品位下降的影响;四家企业原生铅产量为45.5万吨,较2016年降幅接近5%,主要受到嘉能可旗下Mount Isa铅锌矿产量减少的拖累;原生镍产量降幅在金属矿产品中居第三(-3.9%),淡水河谷、嘉能可、必和必拓和英美资源合计产量为53万吨。不过,从各企业公布的生产指引来看,2018年多数产品都将会出现增长。因此,预计在未发生重大意外事件导致矿业公司生产调整的情况下,2018年矿产品产量或将对市场价格形成拖累。

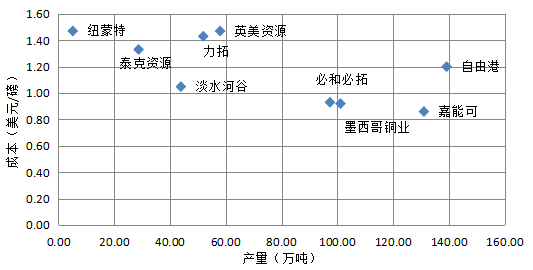

随着经营改善以及受到能源价格上涨、人力与环保支出增多等因素影响,2017年矿业公司在降成本上的力度和效果显著减弱。以铜矿为例,2017年淡水河谷、必和必拓、英美资源和力拓的铜矿生产成本(C1现金)均出现反弹,而嘉能可、泰克资源、自由港的成本降幅相对前一年也微乎其微。值得注意的是,十家铜矿生产企业中,2017年嘉能可的铜矿生产成本最低不到1900美元/吨,而英美资源最高超过3200美元/吨。可以预见,随着企业压力的持续缓解,降成本将不再是矿业公司关注的重中之重,未来主要矿产品的生产成本趋势性上扬也在所难免。

图13:2017年主要矿业公司铜矿生产成本一览

数据来源:各公司年报、AME,五矿经济研究院

六、股价延续上涨势头,市值增加超过三成

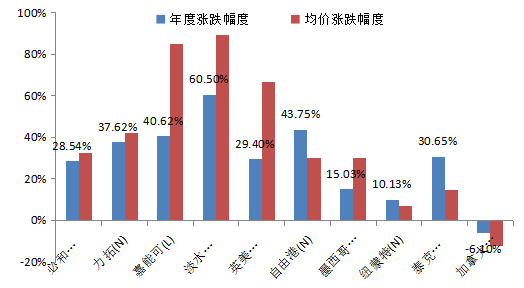

在公司业绩改善和投资者追逐的支撑下,2017年全球上市矿业公司股价整体保持上涨势头,十大矿业公司年内股价平均上涨30%。值得注意的是,随着商品价格走势分化,业务侧重点不同导致矿业公司之间2017年股价走势也出现明显分化。其中,业务侧重于铜、镍、锌和铁矿的企业股价涨幅较好,而业务侧重于金的企业股价甚至出现下跌。

具体来看,淡水河谷年内股价涨幅超过60%,力拓、自由港和嘉能可股价涨幅也均在40%左右,其他矿业公司股价在10-30%不等,而加拿大黄金估计则出现明显下跌。不过,从股票年度均价来看,十大矿业公司2017年表现强于2016年。其中,嘉能可和淡水河谷股价涨幅均超过80%,必和必拓、自由港和墨西哥铜业均在30%上下,十家企业中仅有拿大黄金股价出现下跌。

图14:十大矿业公司2017/2016年股票价格变化

数据来源:各公司年报、Wind,五矿经济研究院

伴随股价回升,2017年全球矿业公司市值继续大幅增加。截止2017年底,十大矿业公司合计总市值超过5000亿美元,较2016年底增加超过30%。其中,必和必拓市值最大达到1200亿美元,力拓市值接近1000亿美元,嘉能可与淡水河谷市值紧随其后,英美资源、自由港和墨西哥铜业的市值在280亿美元上下,十家企业中加拿大黄金市值最小不到110亿美元。

不过,进入2018年以来,国际矿业企业的股价涨势均有所减弱。截止2月末,必和必拓和纽蒙特的股价较年初变化微乎其微,墨西哥铜业、自由港、加拿大黄金和嘉能可的股价则出现不同程度下跌,仅有英美资源和淡水河谷年初以来的股价累计涨幅超过10%。这也反映出经过2017年的大幅上涨,目前多数矿业公司的估值已趋高,未来股价上涨空间有限,而前期估值偏低、业绩乐观的矿业公司可能成为2018年市场追逐的热点。

图15:过去两年十大矿业公司市值变化(百万美元)

数据来源:各公司年报、Wind,五矿经济研究院

七、结论:全球矿业扩张周期即将开启

2017年,全球矿业公司几乎都迎来了久违的业绩爆发,利润大幅增长、资产质量显著提升。这一方面得益于全球经济超预期复苏拉动矿业市场持续改善、主要产品价格大幅上涨,另一方面还要归功于此前几年这些企业大规模的资产结构和以降低成本为目标的管理优化,以此形成了最优质的资产组合、最具竞争力的生产成本、最高效的管理运营团队,使得他们能够牢牢抓住市场复苏的机遇。

随着企业自身情况及外部环境的改变,2017年十大矿业公司在经营管理上也出现了一些变化。其中,相对于之前几年大规模的业务收缩、资产剥离,以及强调增加现金流、减少资本支出,2017年这些企业已逐步开始实施核心业务扩张、扩大资本支出,一批绿地项目和此前暂缓项目陆续启动,在对外并购优质资产上也均表现出积极的一面。此外,2017年矿业公司对未来市场预期由2016年相对谨慎转为普遍乐观,认为未来几年市场将继续向好,这将支撑企业在投资扩张上更进一步,也意味着全球矿业新一轮扩张即将开启。

目前,全球政治经济格局调整仍在进一步深化,2018年对矿业领域的冲击也势必持续,但预计市场将较2017年整体有所改善。不过,考虑到阶段性价格补涨结束,以及后续缺乏充足的动力支撑,大部分金属矿产品价格将维持高位震荡行情,个别商品价格或出现小幅回调。这将在一定程度上限制2018年全球矿业公司业绩进一步改善的空间,同时也将推动矿业公司业绩由价格上涨驱动转向运营管理效率驱动迈进,包括加快数字化&智能化在资源开发中的应用、利用信息化&网络化改善生产管理等,并以此形成持续的生产效率提升和成本优势、运营优势。

(文章来源:冶金工业规划研究院)

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)