《2020年国际白银价格预测报告》系列之八

毕业于加拿大不列颠哥伦比亚大学、中国工商银行贵金属业务部、策略分析主管、上海第一财经频道节目长期特邀嘉宾 — 徐铨翰

如果说2018-2019年避险资产的走势是小荷才露尖尖角,那么2020年起可能会是避险类资产进入主升浪的元年。从价格来看,我们年内给予白银的交易区间在14到21.135美元/盎司。这主要是因为随着全球经济遭遇逆风,在各大央行向市场投放巨量流动性的情况下,贵金属其特有的避险属性,让我们相信白银会在未来的一年内整体表现亮眼。

从2020整体来看,积极的因素包括,区域性贸易集团正在形成,各国对内外的经济结构正在重塑。负面的情况则主要存在于政治周期及民粹主义爆发对于经济的影响。同时,疫情的演化除了拖累了全球经济,更加深了国与国之间的不信任。这意味着为了更好的转移国家内部的矛盾,未来国与国之间的地缘政治冲突仍会不断加剧,以邻为壑的外交政策仍然是部分发达国家的政策首选。这些可见的矛盾与冲突都将成为疫情过后全球经济复苏过程中的约束条件。

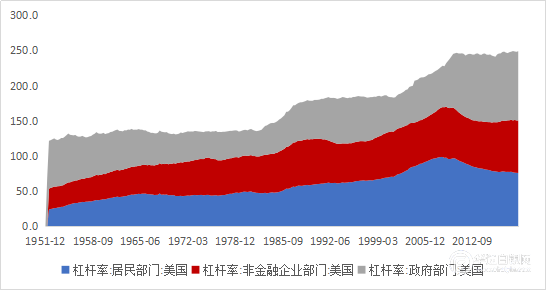

从时间点上来看,我们认为即便美联储为了应对疫情所带来的经济下行,采取了无限QE政策来维持金融市场的稳定,并向遭到困难的企业和个人提供帮助,但未来美国经济增长的动力却十分有限。从美国三大部门杠杆率来看,家庭部门杠杆率虽然较2008年有所降低,但受制于财富分配不均衡的现状,家庭部门杠杆需要通过转移支付来进行保障。非金融企业的杠杆率则需要依靠家庭部门来带动,考虑到尽管贸易摩擦略有缓解,但疫情带来的企业业务迅速萎缩,使得企业杠杆率有继续回升的空间十分有限。因此美国经济增长前景令人堪忧。与此同时,在经济遭遇短期重挫后,货币政策退出的条件又极为有限,如果为了确保通胀水平和充分就业,意味着在低利率的水平下维持资产负债表规模,是美联储仅有的选项。这会迫使美联储的资产负债表不断膨胀,这样在全球宽松预期不变的情况下,白银将会追随黄金,发挥其避险功能。

图一:美国三大部门杠杆率

数据来源:WIND,工商银行贵金属业务部

在实物需求方面,考虑到全球经济缺乏持续走高的动力,意味着占白银总需求1/2的工业需求仍将疲软,尽管白银短期的波动率会大过黄金,但白银的整体表现将会不及黄金。这意味着金银比价可能进一步走高

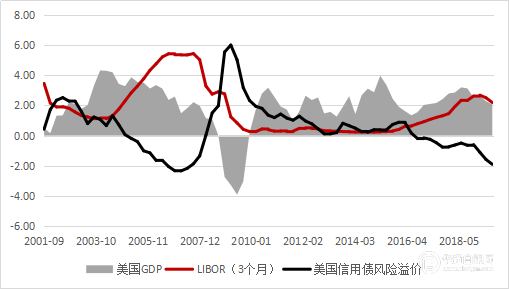

图二:极限扩张下的美国GDP逐步放缓

数据来源:WIND,工商银行贵金属业务部

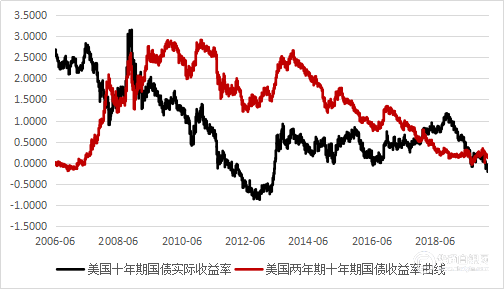

图三:美债收益率显示美国经济遭遇严重逆风

数据来源:WIND,工商银行贵金属业务部

微信扫描下方二维码关注中国白银网官方公众号,获取更多信息!

(中国白银网)