摘要:全球贸易摩擦背景下,多国开始降息,货币政策趋于宽松。从供需端来看,电解铝产能不及预期,人民币贬值铝材出口减少,国内外库存仍在下降对价格有支撑。需求端,地产维持调控,汽车产量跌幅收窄,铝材产量进入旺季,需求预期有好转。从成本端来看,氧化铝价格回落,电解铝成本下滑,行业处于盈利阶段。技术上看,铝价突破W型的颈线,周线处于多头趋势中。

操作策略

沪铝1910多单可以继续持有,后期关注15000附近压力,突破可继续持有,否则止盈离场。

一、行情回顾

今年8月铝价单边上涨近3%,月初一周探底回升,部分铝企产能下降提振铝价;到了第二周,下游需求增速超预期增长,库存的下降给多头很强的信心,铝价一周上涨1.83%;第三周铝价延续强势依据突破了14375的高点,临近周五开始回落。8月23日中美的关税摩擦继续加大,铝价继续回调。不过从趋势来看,铝价的上涨势头已经开启,仍处于多头行情中。

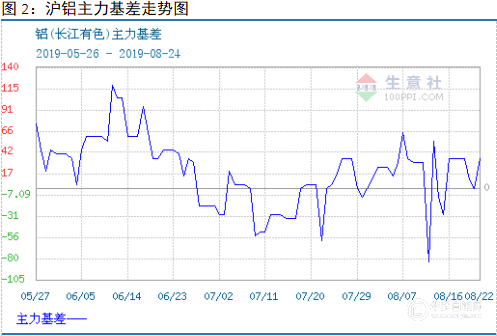

月份市场套利资金增加,基差波动的幅度明显加大,目前三个月平均基差是17.87,最新的基差为120,一般偏离120的时候就可以入场套利,后期可以关注此类机会。

二、宏观面维持弱势

2.1贸易摩擦加剧,全球货币宽松

年8月15日,美国政府宣布,对自华进口的约3000亿美元商品加征10%关税,分两批自2019年9月1日、12月15日起实施。作为反制措施, 8月23日经国务院批准,国务院关税税则委员会决定,中国将对原产于美国的5078个税目、约750亿美元商品,加征10%、5%不等关税,分两批自2019年9月1日12时01分、12月15日12时01分起实施。特朗普通过推特暗示美国企业不准购买中国产品,并威胁采取更多的打击报复的措施,贸易摩擦继续深化。

在全球经济下行之际,各国纷纷开启宽松的货币政策,八月份又有多国宣布降息。8月7日,泰国、新西兰和印度三个国家的央行在同一天宣布降息。其中,泰国央行出人 意料的宣布将基准利率下调25个基点至1.5%,为2015 年以来的首次降息;新西兰为年内第2次降息,此次降息幅度 达到50个基准,超出市场预期;印度央行继2月、4月和6月累计降息75个基点后,年内第4次下调基准利率 35bp至5.4%,创下2010年以来的新低。8月8日,菲律宾央行宣布再次降息25个基点,9日,秘鲁央行宣布将参考利率降 息25个基点至2.5%,成为三天内第五个降息国家。

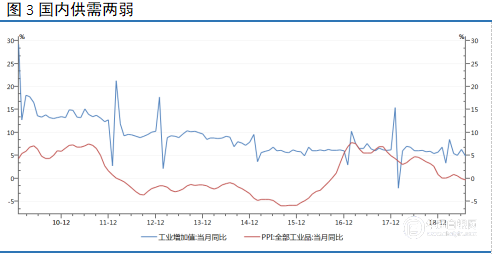

2.2国内经济供需两弱

月工业增速4.8%,较6月明显下滑,并创下09年3月以来新低,印证发电量增速回落、几近归零,制造业PMI创历年同期新低。7月份PPI环比下降0.2%,比上月收窄0.1个百分点;同比降幅0.3%,比上月扩大0.3个百分点。8月以来国际油价、国内煤价和钢价均出现明显下降,分析来看,7月份PPI数据和工业增加值均出现下滑走势,说明我国经济供需两弱的格局仍在持续。

三、供应端受限,库存持续去化

3.1电解铝产能增长不及预期

目前国内电解铝有效建成产能4029.8万吨,运行产能3648万吨,开工率90.5%,环比基本持平。6月份溯源二分厂10万吨产能达产,环比净增3万吨产能;云铝邵通新建成35万吨,当前运行33万吨,三段11万吨产能将近达产,6月净增9万吨产能;山西中润截至7月3日三段累积启动48台,当前运行17万吨。减量部分,辽宁忠旺6月22日开始减产,涉及产能21万吨;广西信发6月21日生产事故停产3.5万吨;河南神火6月停产21万吨。总体来看,虽然新增项目投产较多,但电解铝产量仍在减少,6月中国电解铝产量293.3万吨同比减少2.91%,上半年减少了1.6%。

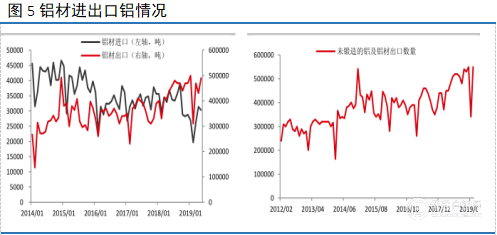

3.2铝材出口减少,进口增加

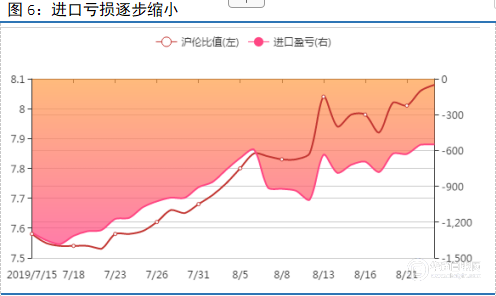

海关数据显示,我国7月出口氧化铝4416吨,同比下降95.8%;1-7月累计出口185234吨,同比下降46%。7月进口氧化铝20万吨,同比增长3286%;1-7月累计进口52万吨,同比增长44.8%。人民币贬值引导沪伦比值大幅修复,内外基本面供需预期的逆转,以及各国对中国铝材展开反倾销措施,导致进口增加出口减少;但整体看,进口占总量的比例仍然较小,不能弥补产能萎缩的量。

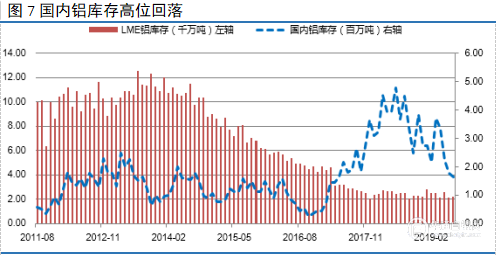

3.3库存高位回落,对价格有支撑

月26日,LME的铝库存为93.52万吨,与8月初的库存相比下降近10万吨;国内铝库存为37.9万吨,与8月初的库存相比减少2.4万吨,国内库存从高位回落。总体来看,铝库存呈现出内外双降的格局,国内库存能否进一步下降一方面寄希望于供给侧改革;另一方面要看需求能否持续?

四、国内需求有改善,但仍弱

4.1房地产市场维持调控

年1—6月份,全国房地产开发投资61609亿元,同比增长10.9%,增速比1—5月份回落0.3个百分点。其中,住宅投资45167亿元,增长15.8%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。商品房销售面积75786万平方米,同比下降1.8%,降幅比1—5月份扩大0.2个百分点。

月初根据信托百老汇获悉,多家信托公司收到银保监窗口指导,要求控制房地产信托业务规模。7月12日,发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

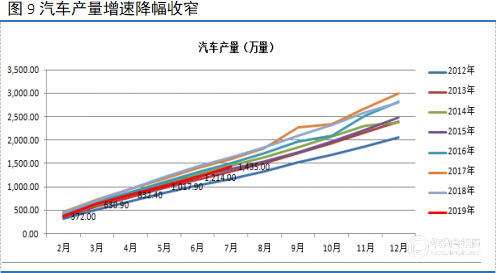

4.2汽车产量降幅收窄

2019年7月,汽车产销同比降幅有所收窄。1-7月,汽车产销量降幅比1-6月有所收窄。具体来看,7月,汽车产销量分别完成180.0万辆和180.8万辆,比上月分别下降5%和12.1%,比上年同期分别下降11.9%和4.3%。1-7月,汽车产销分别完成1,393.3万辆和1,413.2万辆,产销量比上年同期分别下降13.5%和11.4%。从数据上看,7月的同比降幅有所收窄,虽然仍然在以两位数的降幅同比下滑,但是随着7月1日国家购置税新政的正式实施以及部分地区国六标准的正式切换,消费动能或将有所改善,将为下半年市场需求改善带来积极因素。预计三、四季度,汽车产销将有望小幅回暖。

政策方面,随着补贴政策的退出,传统车逐步进军新能源汽车,总的来看,汽车行业或难再像 2016/2017 年一样表现亮眼。这意味着汽车对于铝的消费量带动作用将减弱,不过另一方面我们必须注意到汽车轻量化的持续进行,使得单辆汽车的用铝量在逐步增加,也就是说汽车行业用铝量仍呈现增长态势,只是增速将放缓。

4.3铝材产量即将进入旺季

据中商产业研究院数据库显示,2019年1-2季度全国铝材产量有所增长,2019年7月全国铝材产量为425.1万吨,同比下降5.3%。2019年1-7月全国铝材产量为2977.4万吨,同比增长0.4%。今年以来,铝材产量波动较为剧烈,整体上而言比之去年还是同比增长较为明显的,并且由于未来预期三四季度房屋施工及竣工数据良好,铝材需求量也将维持正增长的态势,并且增速有望加快。

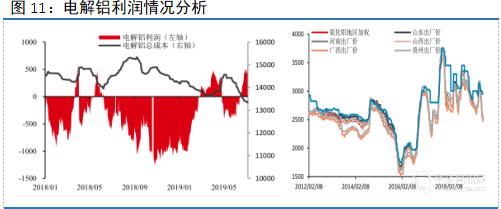

五、电解铝成本仍有下行空间

铝价自3月起随着消费回暖而不断走高,同期氧化铝、阳极价格回落,部分高成本地区企业优惠电价再度下调,全行业加权平均成本下降,行业亏损状况不断修复,至5月份已由年初亏损1000元/吨转变为盈利450元/吨。从投产计划来看,8 月开始氧化铝投产压力仍在增大,氧化铝价格面临下移的可能,届时电解铝成本仍有下行空间。

六、盘面博弈特征

在八月份经历了一次震荡上涨的过程,中下旬多头再次发力突破阶段新高。从图形上看,价格似乎在尝试突破W型的颈线,目前仍在反弹过程中。后期有两种可能:一种是震荡突破W型的颈线位置;另一种是受到阻力后回落,我认为第一种的可能性更大一些,因为均线系统仍处于多头排列,MACD在O轴以上,后期上涨动力很强,未来上方的第一压力位在15000附近,如果突破多单可继续持有,突破不了止盈离场。

七、结论以及操作策略

全球贸易摩擦背景下,多国开始降息,货币政策趋于宽松。从供需端来看,电解铝产能不及预期,人民币贬值铝材出口减少,国内外库存仍在下降对价格有支撑。需求端,地产维持调控,汽车产量跌幅收窄,铝材产量进入旺季,需求预期有好转。从成本端来看,氧化铝价格回落,电解铝成本下滑,行业处于盈利阶段。 技术上看,铝价突破W型的颈线,周线处于多头趋势中。

操作策略

沪铝1910多单可以继续持有,后期关注15000附近压力,突破可继续持有,否则止盈离场。

九、风险分析

九月份,我们判断是,沪铝将突破颈线。但是,这样的判断也存在以下风险因素对我们的结论构成严峻的考验:

(1)全球贸易战继续恶化,导致大宗商品暴跌。

(2)进入第9月份之后,经济下行继续加大,需求不及预期,旺季不旺。

(3)去产能不及预期,库存出现累积,铝价承压。