摘要:美国公布5月份PMI数据不及预期创10年新低,澳大利亚宣布降息25个基点,全球性降息浪潮正在形成,美联储也暗示未来择机降息维持合理的通胀率。从今天市场的表现来看,有色延续跌势,指数已经跌破146.15的低点,贵金属创出阶段高点,市场避险情绪升温。铜价出现小幅反弹,1-2月全球铜产量小幅下滑,但是铜矿供应仍过剩,下游需求成为支撑未来铜价的重要力量。操作上建议沪金多单持有,沪铜多单关注46000附近的支撑。

一、铜产量下滑

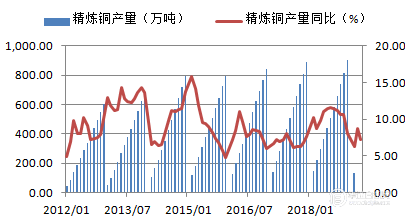

今年1-2月全球铜产量下降1.8%,其中智利和印度尼西亚的产量下降抵消了其他国家的增长。但同期全球铜矿出现4万吨的供应过剩。今年1—2月全球精铜产量与往期持平。今年1—2月的表观精铜消费量也表现持平。中国的表观消费量增加了4%,印度的数据也呈现增长。但是日本、欧盟和美国的需求均出现下降。

二、消息面

【Aurubis将从Teck旗下QB2购铜精矿 2021年生产前5年年产量预达30万吨】泰克资源(Teck)与Aurubis达成协议,在未来的十年中Aurubis将长期从泰克资源旗下位于智利的Quebrada Blanca Phase 2(QB2)项目购买铜精矿。按照目前的计划,QB2将于2021年开始生产,在头5年的年产量预计可达到30万吨。到时该铜矿会跻身全球20大铜矿之列。

【ICSG:今年1-2月全球铜产量下降1.8% 精铜产量及消费均表现持平】国际铜业研究组织(ICSG)公布了最新数据:今年1-2月全球铜产量下降1.8%,其中智利和印度尼西亚的产量下降抵消了其他国家的增长。但同期全球铜矿出现4万吨的供应过剩。今年1—2月全球精铜产量与往期持平。今年1—2月的表观精铜消费量也表现持平。中国的表观消费量增加了4%,印度也呈现增长。但是日本、欧盟和美国的需求均出现下降。

【6月3日日本港口铝现货升水小幅上涨至95美元】6月3日日本港口铝现货升水小幅上涨至95美元,前一日升水94.33美元/吨。据外媒Reuters报道,全球主要铝生产商对日本买家三季度铝升水的报价为每吨115-120美元,较当前季度高出10%-14%,因称供应趋紧。

澳新银行将可变利率住房贷款年息下调18个基点,此前澳洲联储宣布降息25个基点。 澳大利亚国库部长呼吁银行业将25个基点的降息幅度完全传导下去,并称澳新银行让客户失望;降息已经使银行降低了资金成本。

三、技术面

下图是有色指数的周线走势图,从图中可以看出目前指数已经跌破146.15的低点,打开了新的下跌格局,从均线系统的走势来看,完全处于空头排列中,技术指标MACD在O轴下方二次死叉,预计后期仍有下跌空间。