【中国白银网1月10日讯】Prestige Economics LLC.总裁Jason Schenker指出,在市场人士设法用来判断未来经济可能走向的一长串领先指标中,不要忽视铝。

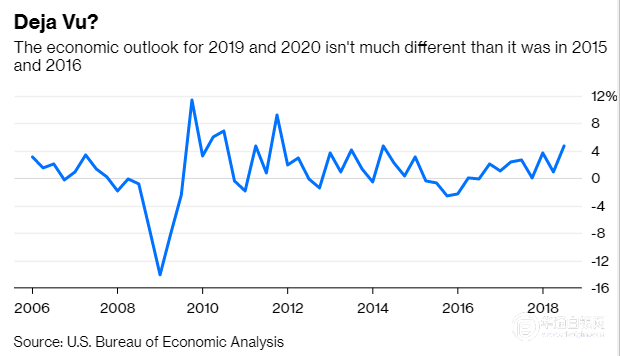

尽管美联储现任主席鲍威尔及其前任耶伦和伯南克上周五发表了许多宽慰市场的话,但经济和市场风险并未消失。事实上,2019年、2020年面临的风险与2015年和2016年的相似,当时中国制造业出现衰退,欧元区制造业活动受挫,美国商业投资不景气阻碍了市场和经济增长。

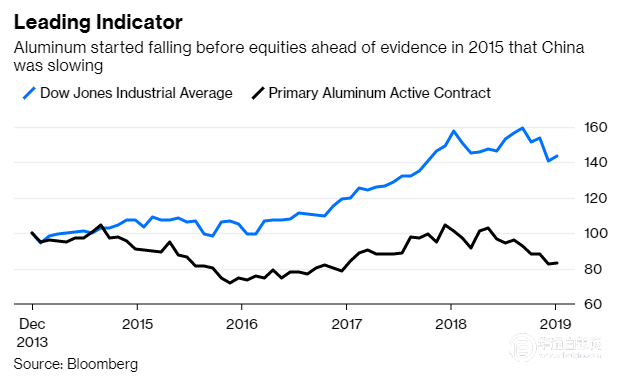

过去五年中最容易被忽视的经济动态之一是2014年12月至2016年6月的中国制造业衰退。现在,中国处在制造业再次衰退的边缘,12月财新制造业PMI陷入萎缩。而这只不过是提升2015/2016年衰退前景的主要因素之一。此后,铝先于包括油价、其它工业商品、甚至是股票在内其它市场走低,正如现在这样。

事实上,铝引领了2018年市场,就像2014年末至2016年中期下跌期间,以及2016年中期至2018年初反弹期间那样。

铝之所以作为这种领先指标的一个原因在于中国消费了世界上大部分(54%)的铝。这意味着铝对中国经济健康状况的反映几乎比其它任何一种指标都可靠。而且可靠的中国增长指标是供不应求。不过,中国的铝消耗并非其引领市场唯一的原因。铝的消耗在运输(27%)、建筑(25%)和设备(9%)等领先行业中的占比差异显著。

虽然鲍威尔注意到了有“铜博士”之称的铜价下跌,但在衡量供需和增长方面,铝可以说是一个更好的指标,因为它在全球范围内的供应不那么紧张,而且需求分布更加广泛。

作为2019年风险的一个不详预兆,LME铝在2018年遭遇了巨大的下行压力,下跌了17.4%,去年大部分时间都处于下行趋势中,除了4月份,当时美国制裁俄罗斯铝业巨头United Co. Rusal(俄铝)引发价格短暂飙升。

即使美联储变得更加鸽派,也不会为贸易战画上句号。而且即便贸易战很快结束,它也已经造成了大量破坏。

企业首席执行官和供应链专业人士对高度不稳定的贸易动态感到特别苦恼,而企业需要稳定性以制定计划。在利率上升的环境下,这威胁到美国商业投资,即使美联储暂停加息,贸易战迅速结束。

2019年和2020年增长的潜在亮点是美国的消费。由于劳动力市场和消费强劲,整体美国经济中的弱点有限。鉴于劳动力市场是几十年来最好的,谈论衰退可能只是过于悲观。

无论如何,观察铝价以寻找经济活力的迹象以及悲观情绪何时消退将是明智的策略。不仅仅是铝,油价和股票亦然。

(文章来源:黄金头条)