一、行情回顾与操作建议

期市:上周锌价震荡回落,ZN1901合约最低跌至20500元/吨,然后半周LME市场现货升水创本年以来高点,上海有色公布的10月精炼锌产量增幅低于预期低于前值,短期国内供应瓶颈凸显,同时周五我的有色和SMM公布的社会库存继续下降,供应端偏紧态势托底锌价,锌跌幅收窄,截止收盘,ZN1901跌1.32%至20930元/吨,现货低库存态势并未缓解,导致价格下跌过程中现货支撑近月合约,合约间月间价差扩大。LME市场上,现货升水继续攀升,阻碍锌价下跌进程,最终LME周跌幅达到1.92%,收盘报2500美元/吨

现货:上周期锌重心下移,冶炼厂出货意愿转弱,升水普遍上调。上海市场0#锌对1811合约自升水80-100元/吨转至升水200-230元/吨,进口KZ、SMC、西班牙、俄罗斯、巴西较0#国产锌自贴水100-30元/吨扩大至贴水280-80元/吨。广东0#锌现货对1812合约由前一周升水390-430元/吨转为升水420-500元/吨,扩大了50元/吨左右,较沪市贴水100元/吨附近,较前一周扩大100元/吨。天津市场0#锌对1811合约升水170-250元/吨,与前一周持平。

库存:据SMM统计,上周三地社会库存较前一周减少1.36万吨至12.23万吨,降幅主由沪市贡献。保税区库存3.5万吨,较前一周增加1000吨,保税区库存继续累积,继续关注到港情况。

TC:国内锌精矿加工费主流成交于4800-5050元/吨,进口加工费报价130美元/干吨上方,加工费与上一周持平。11月国内各地区锌精矿成交价继续录得较大幅度增加,且多数于上周开始实行。据SMM了解,进口锌精矿陆续流入国内,增加国内市场锌精矿供给。致使国内锌精矿供应增多,整体加工费录得明显上调。

综合来看,当前多空方在库存下降与TC高企之间来回博弈,使得行情走势反反复复。短期确实存在由于冶炼环节的增量有限,导致锌矿供应宽松无法立刻传导至锌锭供应增加,陕西地区因为环保督查原因导致该地区产量大幅下降,预计要到2019年1月份恢复,豫光将于本月中旬复产,罗平锌锭开工率有所回升,11月和12月的锌锭产出还将继续增加,但增加幅度可能会低于预期。然进入2019年,TC高企还将持续,南方冶炼新增20万吨产能以及前期因环保原因减产的企业复产,将会疏通冶炼瓶颈,锌锭有供应增加预期。除此之外,美元指数再度加速上行,12月加息是大概率事件,施压有色,整体上锌价宜空不宜多,注意把握节奏,ZN1901在21200元/吨上方建立空单,止损设在21500元/吨,止盈设在20500元/吨。

二、宏观层面分析

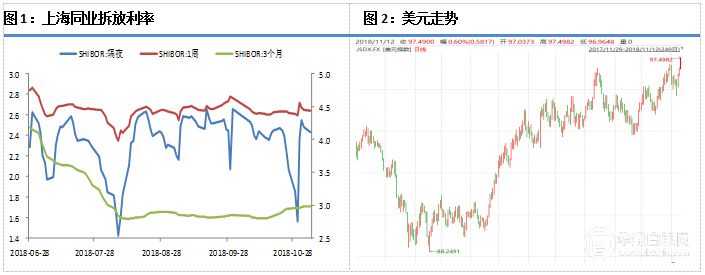

资金面:上周,隔夜shibor较11月2号下跌43.9个基点到2.0380%,1周 shibor下跌5个基点到2.5990%,而3个月的shibor上涨2个基点至3.0010%。上周央行没进行逆回购操作,仅投放MLF4035亿元。近日以来,监狱市场资金面宽松,央行禁烧公开市场逆回购操作频率,流动性维持合理充裕水平。

美元走势:上周美元指数触底反弹,最低触及95.6722,上周五美联储在11月份货币政策会议上决定将其基准利率维持不变,重申其收紧货币政策的离场,称美国经济强劲。美联储今年以来已经三次上调基准利率,市场预计该行很有可能在12月份再度加息。同时欧盟执行委员会下调意大利经济增长预估,加剧了投资者对意大利债务和经济前景的担忧,令欧元承压。由于美国经济相较于欧盟强势,且12月加息是大概率事件,后期美元指数仍旧是上行走势,对有色金属形成打压

三、一周要闻

2018年10月SMM中国精炼锌产量45.93万吨,环比增加2.81%,同比减少8.29%。1-10月份累计产量442.6万吨,累计同比减少0.99%。 进入10月份, 伴随国外锌精矿流入国内,整体国内锌精矿供应显现依旧较为宽松,锌精矿加工费录得进一步增加。同时,整体锌价处于相对较高位置,炼厂综合加工费尚可,炼厂生产利润增加,刺激生产积极性,部分炼厂提升少许产量。10月西部矿业检修结束,白银有色产能进一步释放,罗平锌电产量进一步恢复,均亦增加供应量。但汉中锌业、豫光锌业减产检修,抑制增速,整体增加远不及去年同期。 进入11月份,豫光锌业仍有少量检修,但湖南轩华预计开始恢复部分产量。根据企业排产计划来看,SMM预计11月国内精炼锌产量较10月环比增加3000吨至46.22万吨,环比增加0.65%,同比减少9.25%。1-11月累计同比预计减少1.84%附近。

据工信部网站11月12日消息,2018年10月,汽车产销同比明显下降。1-10月,汽车产销同比小幅下降。数据显示,10月,汽车产销分别完成233.4万辆和238万辆,同比分别下降10.1%和11.7%。1-10月,汽车产销分别完成2282.6万辆和2287.1万辆,同比分别下降0.4%和0.1%。