摘要:国内经济供需两弱,资金维持宽松,静待降税落地。全球精炼锌缺口意外扩大,进口盈利窗口关闭,国内外库存处于历史低位。下游粗钢产量、地产开发增速反弹,汽车产量下滑明显。周线仍处反弹中,11月回调做多。

操作策略:对于沪锌指数可在21200附近做多,止损在20600附近,止盈在23100附近。

一、行情回顾

10月锌价在经历了8月份探底及9月份的上涨后,走出宽幅震荡的行情。从图1中可以看出,月初受国庆节期间央行降准影响,市场对资金面预期宽松,开盘后几个交易日锌价连续上攻,创反弹新高;在临近中旬的时候,锌库存及仓单均创新低,交仓压力猛增,锌价仍然很强;下旬市场情绪整体好转,锌价在1809交割之后进入平静期。月末,锌价受到半年线的压力开始拐头,海外供应压力的预期让市场冲高受阻,价格逐步进入调整。

图1:2018年10月份沪锌指数宽幅震荡

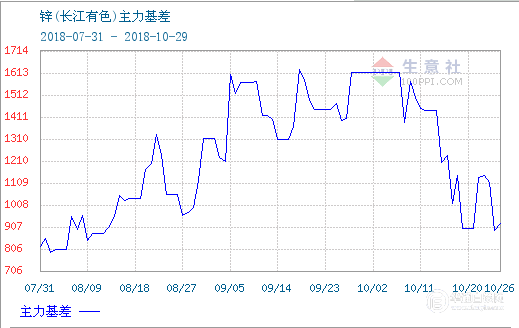

由于10月初进口盈利处于亏损状态,进口锌流入减少,国内库存再创新低,仓单不足导致市场逼仓情绪蔓延,现货升水迅速走高,基差突破年内高位1500点后逐步回落;从图2中可以看出,10月初基差到达1613的最高点,之后一路回落;目前沪锌主力基差的平均值为1012.54。

图2:沪锌主力合约基差走势图

二、国内外宏观经济分析

2.1国内经济供需两弱,静待减税落地

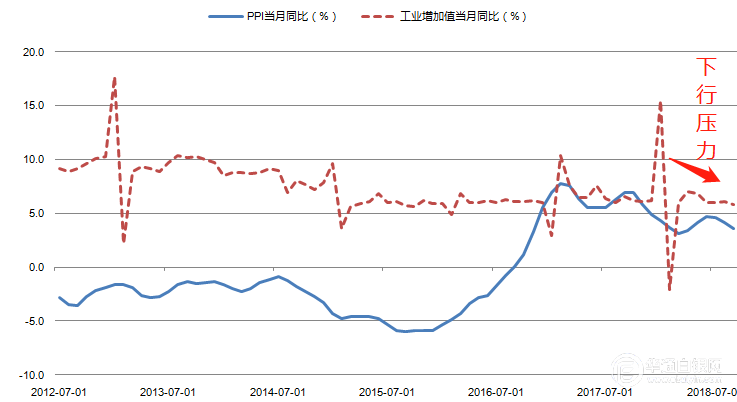

2018年9月份,规模以上工业增加值同比实际增长5.8%,比8月份回落0.3个百分点;工业增加值回落的主要受工业产销增速放缓,价格涨幅回落、上年利润片偏高等因素影响。9月全国工业生产者出厂价格(PPI)环比上涨0.6%,涨幅创年内新高,同比上涨3.6%,创5个月新低,为今年以来的第三低。10月油价、煤价等均出现回落,预计后期PPI弱势难改。总体来看,我国9月份工业增加值和PPI均出现回落的现象,表明我国经济供需两弱的状况, 随着10月份部分商品价格的下跌,后期PPI回落压力较大,需求仍是影响经济的主要因素。

图3:经济数据走势分化

财政部部长刘昆近日明确,今年减税降费规模预计超过1.3万亿元,同时还在研究更大规模的减税、更加明显的降费措施。更大规模减税降费措施无疑将进一步激发微观经营主体活力,包括把增值税税率从三档简并至两档同时下调税率,以及降低社保费率等。如果未来财政减税措施能尽快落地,那么将大大减轻企业负担,企业利润有望出现反弹。

2.2货币利率稳中有降,资金维持宽松

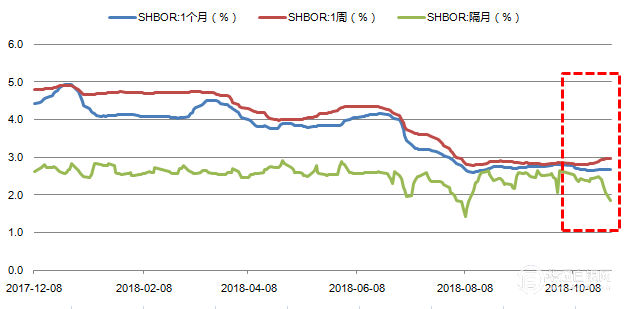

央行行长易纲在2018年G30国际银行业研讨会上表示由于去杠杆的大力推进,自去年来中国的宏观杠杆率已经企稳不再上升。在货币政策工具方面还有相当的空间,包括利率、准备金率以及货币条件等。考虑到美联储正在加息,中国的利率水平是合适的。从流动性来看,上周货币利率依然稳中有降,央行再度加大公开市场资金投放力度,加上前期的大规模定向降准,10月银行间市场资金依旧充裕,而10月货币利率R007和DR007再度下降,回落至年内次低水平。

图4:货币利率稳中有降,资金维持宽松

三、供应压力稍有缓解

3.1全球供应缺口意外扩大

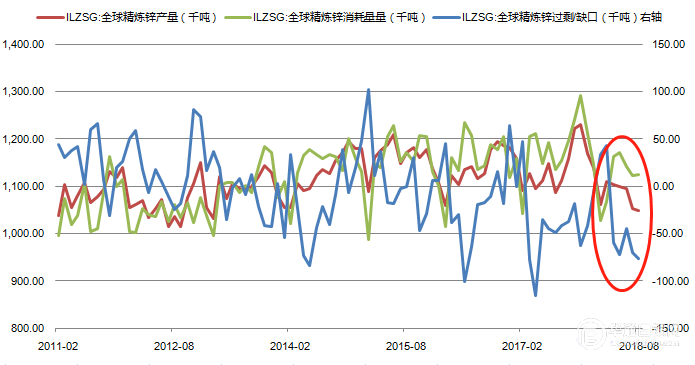

国际铅锌研究小组(ILZSG)数据显示,今年全球锌矿产能将增加88万吨,供应缺口将进一步缩窄,但8月份之后库存并未如期累积,市场对供应宽松的逻辑逐步进行修正。数据显示,今年8月份全球精炼锌的产量为1048万吨,全球精炼锌消耗量为1124万吨,供应短缺7.62万吨,与7月份相比缺口扩大0.6万吨,供应缺口意外扩大。究其原因更大程度上在于国内炼厂产出减少,国外矿山供应释放的节奏较慢。

图5:ILZSG:全球精炼锌供需情况分析

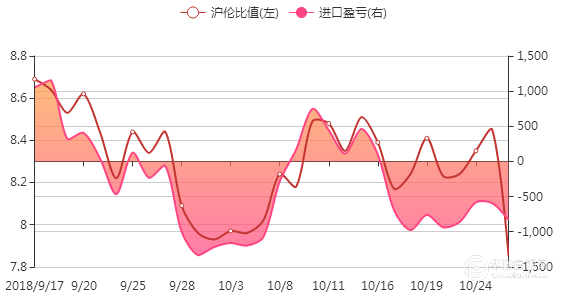

3.2人民币贬值,精炼锌进口窗口关闭

根据海关数据,8月精炼锌净进口量为5.6万吨,国庆节后进口锌陆续报关入内, 保税区库存降至3万余吨。从图中可以看出由于人民币持续贬值,9、10月份进口精炼锌大部分时间处于亏损状态,国内货源并不充裕。

图6:精炼锌进口处于亏损状态

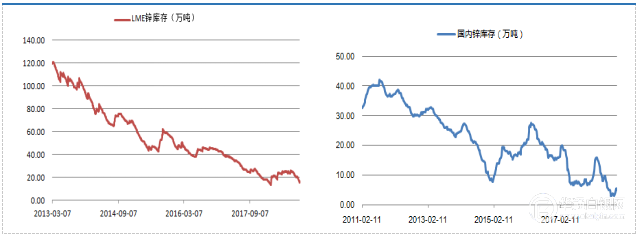

3.3低库存状态难改

截止10月29日,LME的锌库存为15.52万吨,与9月26日相比减少4.4万吨,10月份整体库存处于下降趋势;国内锌库存为4.84万吨,与9月26日相比减少1.9万吨.从趋势来看,今年国内库存量在下半年一直处于回落的趋势中,预计11月份受检修和限产等因素影响,国内冶炼厂难以恢复正常生产水平;沪伦比下修,或不利于后期进口锌流入。目前国产锌锭供给持续偏紧以及社会库存、保税区库存位于历史低位对锌价仍有支撑,且短期内低库存态势难改。

图7:国内外库存情况分析

四、需求难有超预期表现

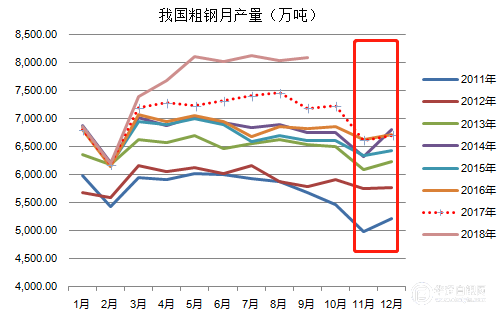

4.1钢铁产量创历史新高

国内每年被腐蚀的钢铁占整个产量的10%,造成直接经济损失高达2000亿元。为了增强钢铁的耐腐蚀性,需要在钢铁表面镀锌,因此,钢铁的产量与锌的消费息息相关。根据2018年9月统计局公布的数据显示,全国生铁日均产量221.3万吨,环比增加6.2万吨,粗钢日均产量269.5万吨,环比增加10.4万吨,钢材日均产量322.5万吨,环比增加11.6万吨,生铁和粗钢产量均再创历史新高,钢材产量创了年内的新高。我们从图9中可以明显的看出今年整体钢铁产量处于历年的高位,而11月份又是每年钢铁产量增长最快的一个月,因此我们认为今年11月份粗钢产量有望遵循规律上行。

图8:我国粗钢月产量情况分析

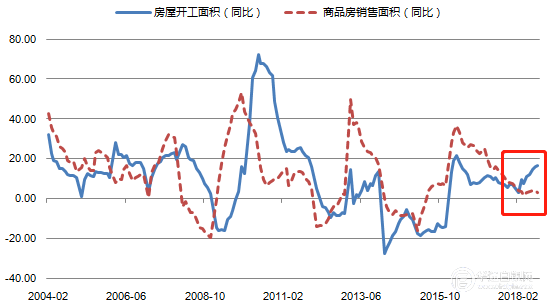

4.2房屋新开工面积增长,销售回落

1-9月份,房地产开发企业房屋施工面积767218万平方米,同比增长3.9%,增速比1-8月份提高0.3个百分点。其中,住宅施工面积530251万平方米,增长4.9%。房屋新开工面积152583万平方米,增长16.4%,增速提高0.5个百分点。但是商品房销售面积增速比1-8月份回落了1.1个百分点。其中,住宅销售面积增长3.3%,办公楼销售面积下降9.3%,商业营业用房销售面积下降1.1%。

我国房地产开发投资额与商品房销售面积出现背离现象,一方面说明我国房地产调控政策获得了成效,房地产销售进入降温模式;另一方面表明,政府在新增土地供应、控制房价等措施得到进一步体现。步入11月份,房地产市场大概率保持偏弱的状态。

图9:我国房地产投资、销售面积情况分析

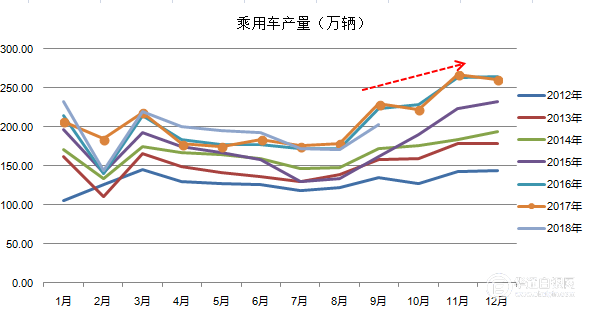

4.3乘用车生产不及去年

2018年1-9月,汽车产销2049.13万辆和2049.06万辆,同比增长0.87%和1.49%,增速分别比1-8月回落1.90个百分点和2.04个百分点。9月,乘用车产销分别完成202.5万和206.05万辆,产销量比上月分别增长18.7%和15.1%;与上年同期相比,产销量分别下降11.9%和12%,已连续三个月出现产销同比下降的情况。按照季节性的走势来看,四季度一般是年内乘用车产量较高的时候,因此我们认为11月份乘用车生产进一步恶化的可能性不高。

图10:我国乘用车产量情况分析

五、盘面博弈特征

从沪锌指数的周线走势来看,锌价自今年8月跌破2万点之后,开启了一波像样的反弹,两个月的时间上涨超3%。10月开始价格处于震荡阶段,目前长周期均线系统仍处于空头排列中,但是技术指标MACD在O轴下方形成金叉,后期价格在21200附近有较强的支撑,如果未跌破,我们认为反弹行情仍将延续,后期关注23100附近的压力。

图11:沪锌指数技术分析

六、结论以及操作策略

国内经济供需两弱,资金维持宽松,静待降税落地。全球精炼锌缺口意外扩大,进口盈利窗口关闭,国内外库存处于历史低位。下游粗钢产量、地产开发增速反弹,汽车产量下滑明显。周线仍处反弹中,11月回调做多。

操作策略

对于沪锌指数可在21200附近做多,止损在20600附近,止盈在23100附近。

七、风险分析

在11月份,我们判断是沪锌探底回升。但是,这样的判断也存在以下风险因素对我们的结论构成严峻的考验:

(1)国内经济状况继续走弱,印制锌价反弹。

(2)国外隐形库存较高,矿山产量释放加快也会对锌价反弹构成压力。

(3)国内外库存快速反弹,库存提升对价格形成较大的压力。