报告摘要:

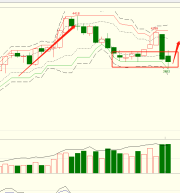

周度行情回顾。上周原油、沥青价格冲高回落,国内炼厂沥青现货价格整体上行100-300元/吨。原因一是涨价预期实现,二是基本面未见原料短缺和沥青现货供应紧张,且8月宏观经济数据公布,基建投资继续下行,公路建设同比增速创三年新低,需求反弹滞后。截至9月10日,沥青1812合约3608元/吨。

行情展望。现货价格继续上行,沥青在需求旺季的预期下,整体库存加速去化,短期仍将偏强,持谨慎看多思路。目前加工利润已经有所修复,开工率持续增加,原油短期内维持高位震荡,未来可能进入供需双增,后期须谨慎关注炼厂和社会库存的累库情况。

风险因素。基建投资反弹不及预期,影响沥青需求释放,导致炼厂累库;中美贸易战加剧、伊朗制裁大打折扣或OPEC超预期增产,油价大幅回落。

一、基本面因素总结

二、高频数据跟踪

1.供应

上周油价冲高回落,区间震荡,SC原油期货价格收为526.4元/桶,WTI收为68.98元/桶,布伦特收为78.08美元/桶。周一受飓风影响推涨油价,然飓风影响减弱,同时布伦特80美元附近压力明显,叠加8月份全球原油供应达到了创纪录的1亿桶/日,因利比亚和伊拉克增产欧佩克成员国8月的原油供应升至九个月高点3263万桶/日,油价在周四大幅回调,周五重回震荡。

近期沥青行情波动加大,上周沥青价格冲高回落,国内炼厂沥青现货价格整体上行100-300元/吨。原因一是涨价预期实现,二是基本面未见原料短缺和沥青现货供应紧张,且8月宏观经济数据公布,基建投资继续下行,公路建设同比增速创三年新低,需求反弹滞后。

9月是沥青传统需求旺季,沥青刚性需求持续释放,带动社会库存加速消耗,同时支撑炼厂库存始终保持较低水平,叠加8月沥青产量同比减少11.06%。需求上升,带动库存下降,同时供应减少,为炼厂价格整体拉涨提供利好,且“中秋”、“国庆”假期前市场仍有部分补货需求,沥青价格大幅上涨。

截至9月13日,沥青装置开工率45.9%,环比上升2个百分点,同比下滑21.9个百分点,其中华南、华东地区开工率增加明显。上周马瑞油价格持平,叠加沥青、汽柴油现货价格大幅度上行,因此炼厂利润显着扩大。在生产利润修复的情况下,工厂复工情况增加(岚桥石化本周复产沥青),预计未来开工率会继续上升。

2.库存

截至9月13日,沥青库存率为24.5%,环比下滑1.7个百分点,同比减少10.5个百分点。截至9月14日,上期所沥青库存10.4万吨,环比减少1500吨,同比减少4.9万吨。上周全国范围内沥青库存集体下滑,其中降幅最大的为华北、山东地区。

3.价差

山东焦化料价格上涨至3700-3750元/吨左右,山东沥青价格上涨至3600-3700元/吨,两者价差大不。近期成品油市场较好,本轮上调窗口大概率开启,带动焦化料价格继续上涨。另一方面,随着道路沥青使用旺季来临,山东炼厂全面推涨沥青价格。山东地区地炼目前采用沥青与焦化路线交替生产方式,同时随着加工生产沥青利润好转,偏向沥青开工。

上周华东、华南进口利润继续扩大,主要因沥青现货价格上涨,进口利润有所修复。随着国产沥青价格的大幅、快速推涨,韩国沥青 9 月船货近期陆续售完。

上周新加坡燃料油价格小幅下跌,沥青价格上涨,带动燃料油与沥青价差缩小。目前生产沥青的经济性好于燃料油,后期新加坡炼厂或加大对中国的出口。上周9-12月价差维持高位,远月更为强势。

本周BU/WTI、BU/Brent比值冲高回落,原油、沥青皆冲高回落,其中沥青的跌幅大于原油。预计原油近期将维持高位震荡,沥青在需求旺季,且供应还未明显释放的时期,大概率偏强震荡,两者比值仍有扩大空间,建议多沥青,空原油的策略继续持有。

4.天气

未来十天(9月17-26日),中东部降雨偏多,主要降雨区位于西南地区东部、华南等地,降雨量一般有50~80毫米,部分地区有90~150毫米,局地可达200~300毫米;此外,西北地区东南部、黄淮、江淮及江南东部累计降雨量有10~30毫米,局部地区有50~70毫米。预计华南、西南地区的道路开工受限。

三、供需基本面

2018年8月我国沥青产量224.2万吨,同比下滑11.06%;1-8月我国沥青产量为1617.62万吨,同比微增0.96%,其中有35%来自地方炼厂、中石化占30%,中石油占27%,中海油占8%。1-3月我国沥青进口量121.4万吨,同比增长21.6%,较去年同期增速提高46.59个百分点,其中韩国沥青进口量占77%,新加坡占18%,马来西亚为4%。1-3月我国沥青表观消费量为1049.6万吨,同比增长18.14%,较去年同期增速提供23.3个百分点。

委内瑞拉原油出口危机迎来转机。一方面,委内瑞拉国家石油公司PDVSA与美国康菲石油公司达成和解,重新掌握此前被康菲扣押的加勒比海资产,有效的缓解了本国Jose港口滞港严重的现象和出口原油品质下降的问题。另一方面,国内炼厂在委内瑞拉原油出口量放缓的过程中积极寻找替代方案,加拿大冷湖油和AWB(Access Western Blend)是除了中东油之外的替代方案。

我国1-8月公路建设投资同比下滑1.04%,增速由正转负,创3年新低,较去年同期增速大幅下滑27.76个百分点;1-8月东部地区增长14.11%,中部地区下滑1.83%,西部地区下滑9.65%,三者的增速跌幅均较1-7月扩大。从目前的数据情况看,基建投资还未反弹,预计资金到位有滞后,从地方政府专项债的发债进度看,1-7月累计,全国发行地方政府债券21679亿元。其中,专项债券5632亿元;按用途划分,新增债券7942亿元,置换债券或再融资债券13737亿元。

加大基建补短板的力度,下半年基建投资将迎来反弹。财政部先后发文表示将在10月份完成近全年地方政府专项债的发行,同时要求地方债承销商投标利率较相同期限国债前五日均值至少上浮40个基点,并降低商业银行地方债风险权重。与往常的全面宽松不同,财政部将坚持标本兼治,依法依规管控地方政府债务风险,部分对冲了市场对于再度大幅加杠杆的担忧。另外,PPP出清基本完成,项目落地率提高至50%,利好PPP未来的推进。同时,受去年以来土地财政收入高增长的影响,目前财政存款水平高于去年,在“积极财政“的背景下,预计财政对基建的支撑力度加大。从资金体量上看,我们认为年内基建投资大概率反弹,利好沥青需求。但考虑基建本身以公益为主,难以带来长期的经济增长,不能扭转经济下行趋势,仅仅只能带来反弹。