【中国白银网2月08日讯】根据光伏上市公司陆续披露的业绩预告,2017年光伏行业延续了良好的发展态势。

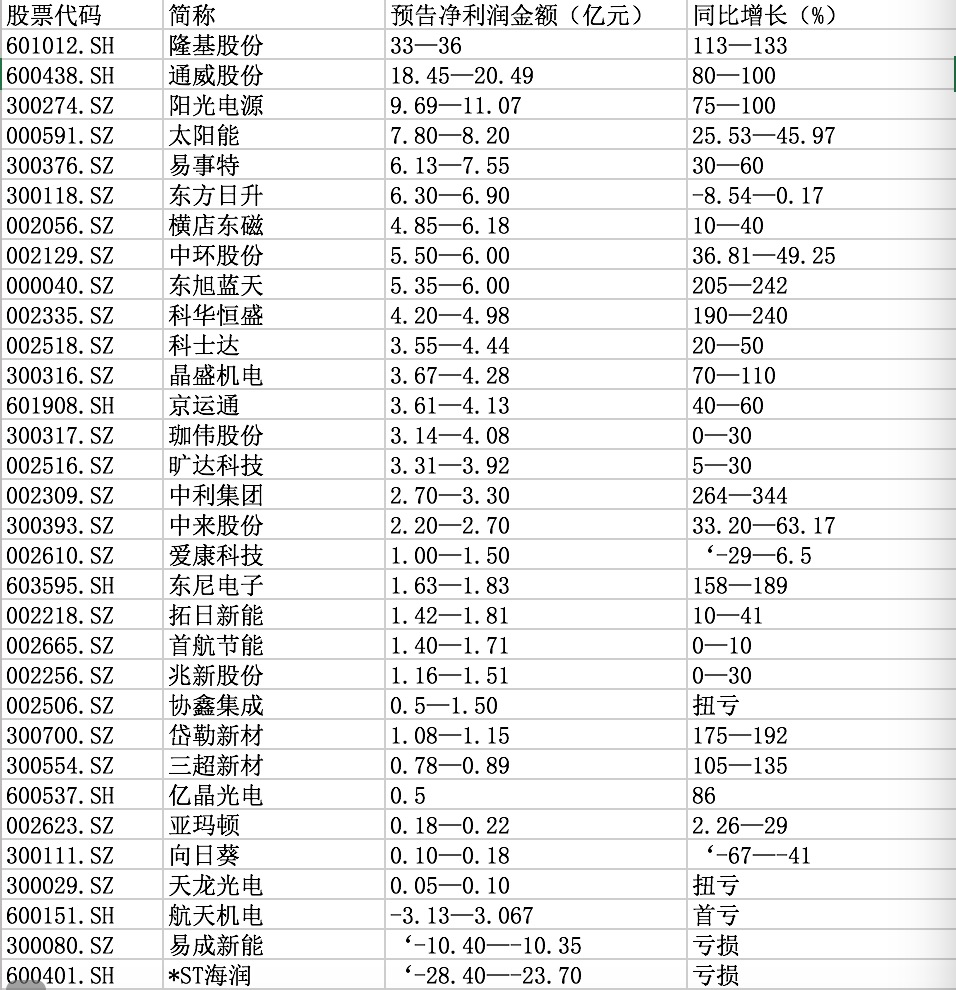

第一财经记者梳理了32家国内主要光伏上市公司,在29家预盈的企业中,有2家预计扭亏、24家预计出现净利润的正向增长,而预计亏损的企业仅有3家。初步计算,上述32家公司预计报告期内净利润总和最高可达116亿元人民币,同比增加逾五成。

尽管仍旧面临着来自可再生能源电价附加缺口持续扩大、国际贸易形势不佳、产业过热等方面的挑战,但上市公司的业绩“飘红”折射出光伏行业基本面整体向好的态势,而新近开启的碳市场则为光伏行业打开了新的想象空间。

32家光伏上市公司九成预盈

2017年全球光伏行业增长迅速,高效单晶、多晶产品需求旺盛,市场占有率进一步提升,此外,光伏电站装机的大幅增长带动了光伏产业中上游制造环节的需求,利好产业链上相关企业。

据梳理,太阳能单晶硅光伏产品制造隆基股份“拔得头筹”,成为最赚钱的光伏企业;通威股份、阳光电源紧随其后,上述三家公司报告期内预告净利润金额上限分别为36亿元、20.49亿元、11.07亿元人民币,占32家净利总和的58%。

隆基股份在业绩预告中指出,报告期内,主要产品单晶组件和硅片销量实现快速增长,主营业务收入大幅增加。据悉,截至2017年底,隆基单晶硅片产能达到15GW,较2016年底提升100%,单晶组件产能达到6.5GW,较2016年底提升30%;同时,受益于技术工艺的持续改进、设备不断改良及自建产能的逐步释放,主要产品成本进一步降低,毛利率水平同比提高。

通威股份也表示,受益于多晶硅低成本扩张以及电池片产能的持续释放与成本的优化,2017年业绩预计提升80%—100%。

据了解,通威股份在报告期内多晶硅顺利完成了升级技改,产能由1.5万吨/年提升到2万吨/年,生产成本进一步下降,多晶硅及配套产品盈利能力持续增强;此外,太阳能电池片产能释放,成本管控成效显着。2016年投产的1GW单晶电池项目产能全部释放,2017年三季度2GW单晶电池项目顺利投产,其电池片总产能达5.4GW,预计2017年出货量3.85GW,同比增长约75%;电池片生产成本持续优化,非硅成本降至0.2-0.3元/W,低于行业平均水平。

由于分布式在2017年的集中爆发也成为了行业增长的新变量。根据国家能源局公布的数据,分布式光伏发电2017年新增装机超过19GW,同比超过360%,远超5年分布式光伏总装机量,在新增装机占比重超过36%。

专注于新能源发电领域的阳光电源受益于此,分布式电站系统集成业务在报告期内出现较快的增长,这也成为促进其业绩变动的主要原因之一。

不过,在行业整体向好的环境下,*ST海润、易成新能、航天机电则出现了较为明显的亏损。其中,*ST海润预计去年亏损23.70亿元至28.40亿元,成为目前A股光伏上市公司的“亏损王”,面临退市风险。

“平价上网”为期不远

“生产成本和价格在快速下降,特别是在光伏组件和系统价格方面。在投资成本方面依然处于比较快速的下降的过程,从2007年至2017年可以看到光伏组件和系统价格下降大约在90%左右。”中国光伏行业协会副理事长兼秘书长王勃华表示。

据了解,光伏行业高效技术的发展非常迅猛,2005年—2015年电池片的转换效率的提升每年约在0.3%,但是近两年已提升至1%以上。2018年——2020年仍存相当的发展空间。

在光伏发电标杆上网电价不断下降的同时,竞争性配置方法在光伏资源配置中得到进一步推广,充分激发了市场潜力。

“竞争性配置发现的合理电价已成为完善光伏发电价格政策的主要参考,与电价下调以循环递进的方式相互促进。”国家能源局新能源和可再生能源司程晨璐表示。

据统计,2017年普通光伏电站通过竞争性资源配置降低上网电价10%,2018年的上网电价在此基础上进行了进一步下调。目前,在电价下调和技术进步的双重作用下,光伏组件的生产成本已降至近2元/瓦,系统设备投资已降至近5元/瓦的全球领先水平。

受投资成本下降与发电量提升的影响,业内观点普遍认为,光伏“平价上网”时代为期不远,甚至会比预期中更快。

“由于国家政策方面的大力支持,非技术成本(土地成本、接网费用)也在加速下降,预计部分地区竞标电价可进入0.4元—0.5元/度,在资源最好的地区甚至有可能报出低于0.4元的价格。此外,分布式的增速会继续增长,但是由于2017年的增速太快,相形之下会有所减缓,自发自用的项目比率将有所提高。”王勃华表示。

展望2018年的光伏市场,王勃华认为市场热度将有增无减,“保守估计国内新增装机容量将在30GW—45GW之间,其中来自地面电站的22GW已经是确定的,变量在于分布式,但分布式市场较难预测,如果分布式市场有很好的表现,不排除会超过50GW。”

据悉,全球光伏行业自2013年下半年后开始回暖,经历了中美日市场4年的接力过程,形成了良好的发展态势。随着上述市场增速放缓,接下来像印度、巴西这样的新兴市场是否能够“接棒”,还需考量。

“目前来看在光伏行业想‘冷’,可能会很困难,行业不似十年前的十倍以上的成本,我们现在甚至开始去向传统的燃煤电厂发起挑战,未来随着平价上网时代的到来,又会产生一个新的‘宇宙’,所谓的寒冬是永远不可能到来的。”通威股份光伏事业部部长张凡在接受第一财经等媒体专访时表示:“但是我们是否准备好了去面对每年以5倍甚至10倍增速扩张的市场,到那时我们不仅要以价取胜,还要以质取胜,而产业过热带来的产能过剩从另一角度也是看证明新技术价值、通过技术提升带来产业升值的途径。”

碳交易市场开启想象空间

2017年年末,我国碳排放交易体系完成总体设计,并正式启动,发电企业被纳入碳交易市场,低碳技术、节能、碳减排等领域的领先企业迎来了新的利润增长点,光伏企业等新能源行业的企业自然包含在内。

“对于新能源企业来讲,过去新能源是靠补贴,但随着光伏标杆上网电价迎来新一轮下调,之后光伏企业还将面临部分项目不设底价的竞价不设,补贴会越来越少。因此,未来如果新能源发电只是从电价角度来讲,自身压力还是比较大的。”张凡对第一财经表示:“碳交易市场能够对此形成有效地补充。2017年7月我们增加了自愿认证的绿证制度,接下来CCER实质上是强制性的、全民性的认购制度。在一定程度上能够缓解国家一部分补贴压力。未来,碳交易加之行业先进企业降本,相信能够实现平价上网。”

此外,碳金融也被纳入碳交易体系中。随着,越来越多的投资银行、对冲基金、私募基金以及证券公司等金融机构从金融视角,运用期现联动理念来布局碳市场的商业机会,碳金融、碳咨询、碳核查、碳资管等行业产业链的发展都会得到促进。

“结合最近出台的分布式市场化交易政策来看,实际上政府正在引导整个可再生能源直接向市场化的运作方式发展。”张凡表示。

在张凡看来,发电领域被纳入碳交易市场,会为可再生能源平价上网以及逐步替代传统能源,创造一个非常大的市场环境,而不仅限于政策环境。所以对新能源企业来说,碳市场是红利。如果未来碳价能达到20元/吨,可能会为新能源企业增加0.5%甚至1%的内部收益率,并且这部分的收益是可实时能收到的。

(文章来源:北极星太阳能光伏网)

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)