摘要:海外疫情拐点未至,国内复工仍在进行;全球降息背景下,经济下行压力仍大。从铜供应端来看,全球精铜供需转为过剩,累库压力大;国内复工后,炼厂赶工积极性回升,5月精铜生产将回升。需求端,房地产市场维持调控;空调、汽车市场将有所改善,但空间不大;新基建托底电网投资,用铜需求将改善。技术上看,铜价在43000元/吨附近有压力,短线投机多单关注沪铜2006合约43000元/吨附近的压力;套期保值者关注沪铜2006合约42500-43000区间的抛空机会。

操作策略:对于基差套利者,可在100点以上套利,等待基差修复至均值100附近。对于短线投机性多单可在沪铜2006主力合约43000附近止盈离场,套期保值者关注沪铜2006合约42500-43000区间的抛空机会。

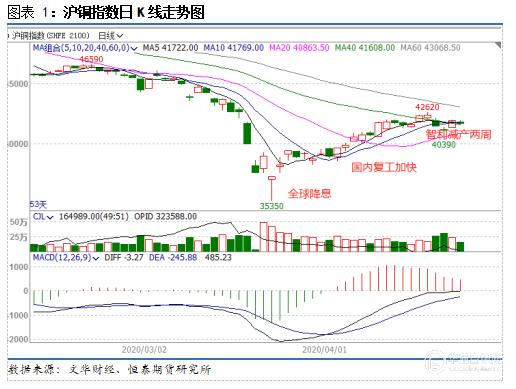

一、行情回顾

4月铜价单边上涨近6.54%,月初各国纷纷降息,全球通胀预期再起,铜价触底反弹,4月7号突破4万点。进入中旬,国内炼厂开停产检修,国内开始去库,加上下游复工加快,铜价延续反弹。智利铜矿受疫情影响,停产两个星期,铜价在4月20日创阶段新高。月末受原油价格扰动,小幅调整,不过仍在4.2万点附近震荡。

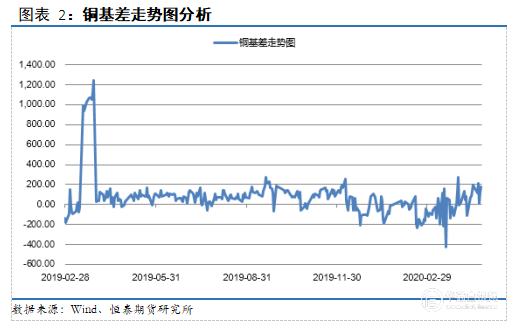

4月份铜基差基本在-110-210区间内震荡,现货大部分维持升水状态,国内供应偏紧。从历史走势来看200以上的基差可能是比较好的套利窗口,历史均值在100附近震荡。

二、海外经济遭遇重创,国内生产仍在恢复

2.1 IMF下调经济增长预期

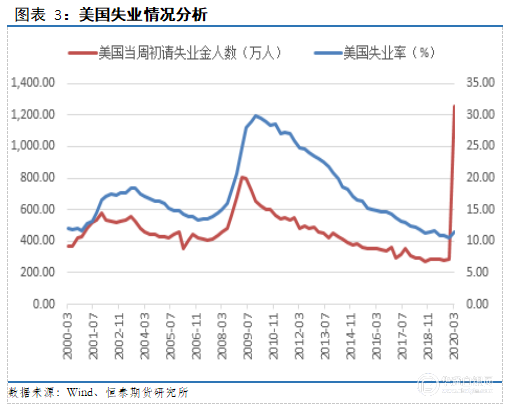

季调后美国非农就业人口大减70.1万,为十年来首次出现负值,已接近08年金融危机时期的-80万;失业率连续23个月保持在低于4%的水平后,升至4.4%,为自1975年以来最大的单月环比增幅;疲弱的非农数据再次印证了美国就业市场陷入困境的观点。IMF发布最新一期《世界经济展望报告》,表示世界经济增长正遭遇上世纪30年代大萧条以来最严重的打击,预计2020年全球GDP增长将萎缩3%。德国总理默克尔宣布将逐步解除抗疫防控措施,重开部分商铺,5月4日起允许中小学逐步复课,但8月30日前仍不允许举行各类大型活动。

2.2国内工业生产逐步恢复

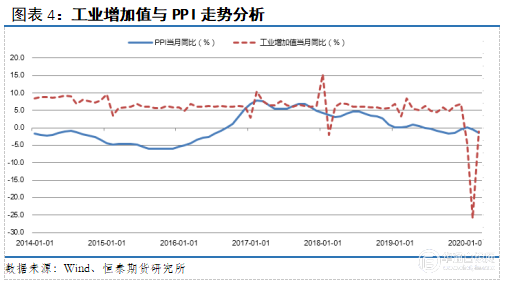

2020年3月份,全国工业生产者出厂价格同比下降1.5%,环比下降1.0%。4月以来国际油价小幅反弹,国内钢价、煤价继续走低,考虑到疫情对海外发达国家、新兴经济体将先后形成冲击,社交隔离与封城措施,导致需求大幅下滑、工厂被迫停工,国际大宗商品价格短期或仍低迷。预测4月PPI同比续降至-2.4%。

随着政策效果逐步显现,主要工业指标出现较明显改善。一季度规模以上工业增加值同比下降8.4%,其中3月份下降1.1%,降幅比前两个月收窄12.4个百分点;制造业投资同比下降25.2%,比前两个月收窄6.3个百分点;3月份制造业采购经理指数从2月份35.7%回升到52%。

三、铜供应转为过剩

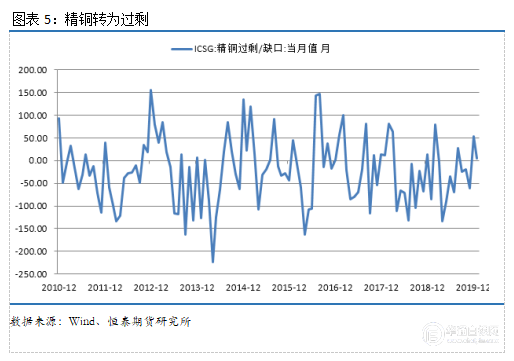

3.1.精铜供需连续两个月过剩

2020年1月我国精炼铜转为过剩5万吨,去年12月过剩54万吨,为连续两个月过剩。供需方面,中国为全球最大的铜消费国,疫情影响逐渐减弱,4月国内消费将加快回暖。而海外疫情导致主要矿产国智利、秘鲁等多国在3月下旬进入紧急状态,并延续至4月,多家铜矿山生产受到明显限制。因此疫情导致全球供需时间错配,带动供需结构短期边际改善,对铜价构成支撑。但从全年来看,疫情对铜需求端的负面影响大于供给端,全年铜市供需将转向过剩局面。

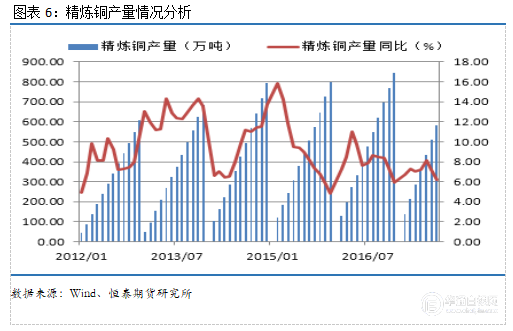

3.2.国内精铜产量将回升

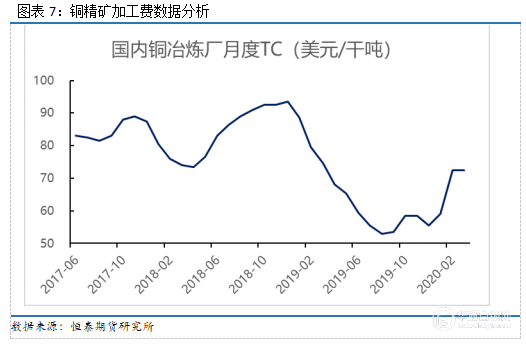

3月国内精铜产量为228.4万吨,同比增长0.4%。进入5月,尽管硫酸价格依然低迷,但胀库问题逐渐改善,而且3月初铜精矿加工费回升,冶炼厂赶工积极性回升,5月精炼铜产量将小幅增长。

由于海外矿山生产受限,4月初加工费TC现货下滑至长单水平附近,不过冶炼厂仍将积极生产,尤其是新增产能继续爬产,预计精铜产量相比4月小幅增长。

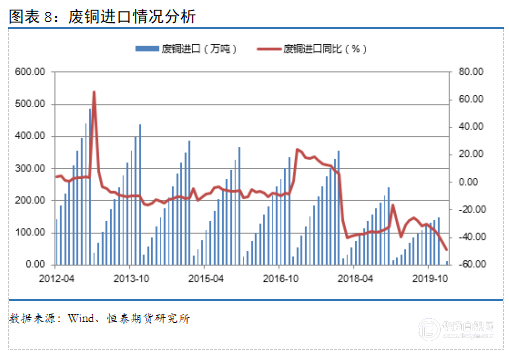

3.3废铜进口明显减少

2020年2月废铜进口11.95万吨,同比减少48.47%,废铜进口几乎腰斩。固废中心于3月7日公布了2020年第四批限制进口类申请明细。本次获批的涉铜企业共有9家,合计批文量为3520吨,再创新低。第一批于12月23日公布,合计27.09万吨;第二批于1月8日公布,合计2.66万吨;第三批于2月5日公布,合计0.462万吨 。算上第四批,一共有30.564万吨。

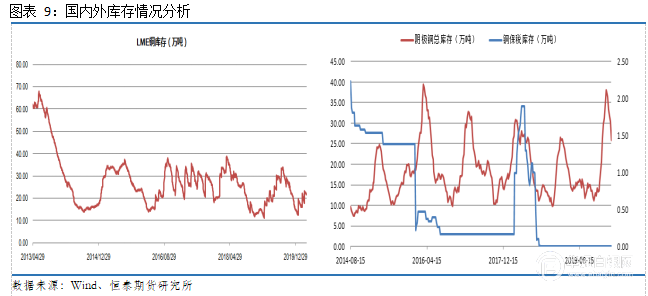

3.4国内库存回落,海外仍高

截止4月26日,伦敦金属交易所铜库存为26.3万吨,与3月25日相比增加了3.7万吨,库存小幅回升;上海阴极铜库存25.9万吨,与3月25日相比减少10万吨,库存小幅回落。

四、铜下游需求改善动力不足

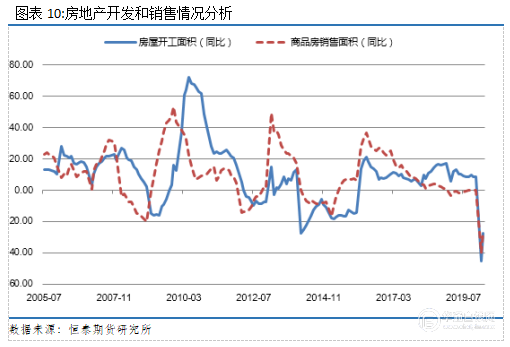

4.1房地产维持调控,反弹空间有限

2020年1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。1—3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1—2月份收窄13.6个百分点。

一季度,特别是3月份,房地产市场出现一些回暖迹象,实际上对于宏观经济非常有利。尤其是深圳、江苏淮安等地出现了一些取消限购的政策,但国家很快进行了纠正。房地产政策出现全面放松的概率应该很小,但是在一些局部区域进行微调也属于正常,这里可能不宜过度解读。

4.2空调产销有回暖迹象

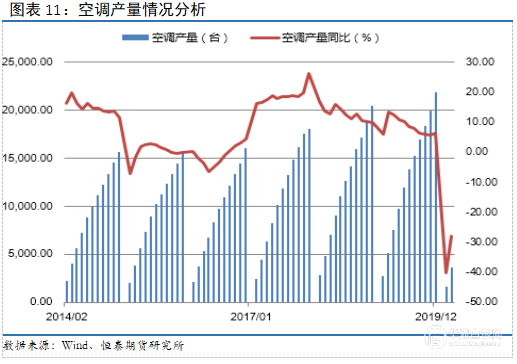

据产业在线数据,2月中国家用空调产量440.85万台,同比下滑51.6%,销售 552.58万台,同比下滑41.51%。其中内销出货161.4万台,同比下滑67.3%,出口391.18万台,同比下滑13.2%。3月空调产量降幅收窄至27.9%,随着房地产市场的回暖,空调产销也将逐步回升。

4.3新基建托底电网投资

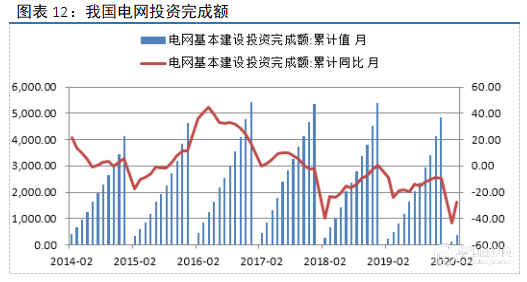

2020年1月10日,国网工作会议上公布的数据显示,2019年国网实际完成电网投资4473亿元,同比降低11%。2020年1月,国网曾计划将2020年电网投资计划定在4080亿元,同比下降8.8%。在“新基建”带动下,如今国网初步安排2020年电网投资4500亿元,比年初计划上调10%。可有效带动社会投资9000多亿元,整体规模将超过1.3万亿元。其中,国网规划全年特高压建设项目投资规模1811亿元,可带动社会投资3600亿元,整体规模5411亿元。

4.4汽车产销降幅收窄,但仍然疲弱

2020年3月汽车销量143.0万辆,同比下降43.3%,较2月的79.1%的降幅具有明显的收窄,环比大幅增长361.1%,由于国内疫情在3月得到了有效的控制,生产端企业基本全面复工,平均复产率也达到了去年的75%的水平,消费端经销商客流量有所恢复,叠加各地方政府出台促进汽车消费的政策,汽车销量有所恢复。其中3月乘用车销量104.3万辆,同比下降48.4%,环比增长365.8%;商用车销量38.8万辆,同比下降22.6%,环比增长348.9%,而重卡销量11.3万辆,同比下降约24.0%,表现稍好于行业整体水平。预计5月份全面复工后,产销有望进一步改善,但二三季度并不是汽车消费旺季,空间也有限。

五、技术分析

4月份铜价开启了一轮反弹行情,但并未能将下跌的趋势打破,上方的缺口仍是中短期的重要压力。目前长周期均线系统仍处于空头排列中,铜价处于B浪反弹中,短期压力已经显现,如果后期不能有效突破43000附近,那么C浪下跌将一簇激发。预计5月份沪铜指数的波动区间为【39000,43000】.

六、结论以及操作策略

摘要:海外疫情拐点未至,国内复工仍在进行;全球降息背景下,经济下行压力仍大。从铜供应端来看,全球精铜供需转为过剩,累库压力大;国内复工后,炼厂赶工积极性回升,5月精铜生产将回升。需求端,房地产市场维持调控;空调、汽车市场将有所改善,但空间不大;新基建托底电网投资,用铜需求将改善。技术上看,铜价在43000元/吨附近有压力,短线投机多单关注沪铜2006合约43000元/吨附近的压力;套期保值者关注沪铜2006合约42500-43000区间的抛空机会。

操作策略

对于基差套利者,可在100点以上套利,等待基差修复至均值100附近。对于短线投机性多单可在沪铜2006主力合约43000附近止盈离场,套期保值者关注沪铜2006合约42500-43000区间的抛空机会。

七、风险分析

当出现一下几种情况时,可能会影响我们对行情的判断,届时希望投资者适时的调整头寸规避可能的风险:

(1)央行继续进行宽松的货币政策,铜价反弹超出预期。

(2)海外疫情控制较好,或研究出新的疫苗,也会导致铜价反弹超出预期。

(3)国外铜企发生罢工,铜价打破平衡。