摘要:本周镍价下跌3.39%,持仓量下跌17631手,成交量上涨23万手,周五镍价大幅反弹至95860。受疫情影响,来自菲律宾的进口镍矿船只受限,进口量减少;2月份镍生铁产量环比减少7.46%,较1月有明显的下跌。目前国外库存处于阶段高位,包括不锈钢的库存压力也较大,后期关注复工进度。下游新能源汽车产量有望回升,继续看好未来硫酸镍需求。技术上处于重要支撑位,可参与反弹。

操作策略:做多沪镍2006合约,买入区间94000-95000,止盈105000,止损90000。

一、镍生产收到疫情影响,产量减少

1.1来自菲律宾进口镍矿或受影响

3月14日菲律宾北苏里高省政府就对进出国内的所有船只实施禁令一事召开了会议,会议提出所有入境的船只 (不论国籍及原国籍)从3月18日至3月31日将被禁止进入北苏里高省,而目前北苏里高省长尚未签发正式的政府文件。 (2)印度尼西亚矿业部消息,印度尼西亚的目标是,2020年加工镍的产量达到202万吨,镍锍产量目标为78000吨。印度尼西亚1-3月6日镍生铁产量为69912吨,镍铁产量为178436吨。2月全国镍生铁产量环比环比减少7.46%至4.21万镍吨,同比增加3.97%,产量较1月降幅明显。

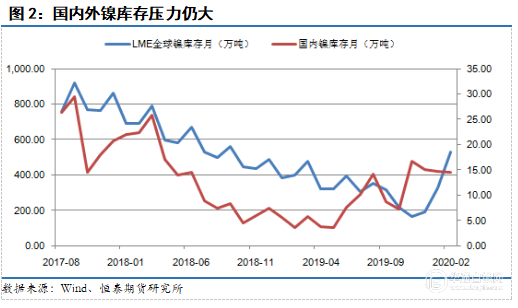

1.2国内外库存仍高

数据显示,LME镍库存周内减少1722吨至234384吨; SHFE减少1656吨至31617吨;保税区库存1.71万吨,较上周减少 400吨。3月LME镍库存仍在持续回升,累库压力仍存。

二、需求将改善

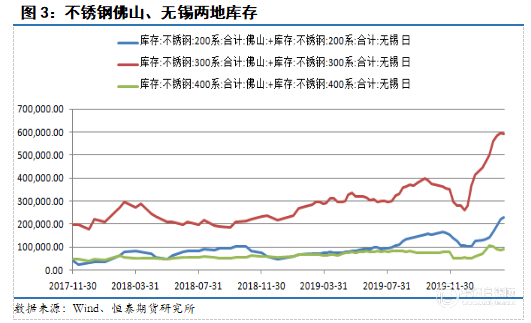

2.1不锈钢库存仍处高位

不锈钢市场无锡、佛山两地库存持续累积至70万吨以上,现货市场成交好转,大都以价换量,市场整体压力依旧较大,近期终端加工企业逐渐复工复产,不锈钢累库有望进入尾声阶段,后期继续关注库存变动情况。

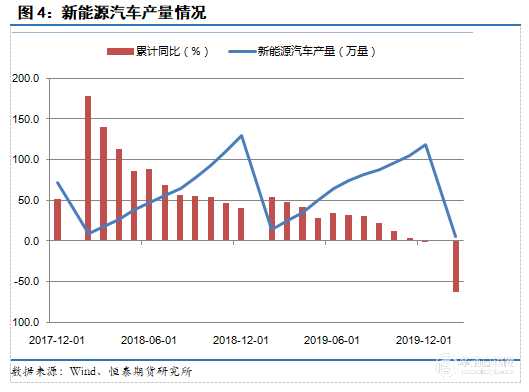

2.2 新能源电动汽车产量将回升

受到疫情和春节假期双重因素冲击,2月车市零售出现大幅度萎缩,销量规模倒退到2006年2月水平,新能源市场也全面承压。从乘联会日前发布的2月份乘用车产销数据来看,2月份国内新能源狭义乘用车销量1.4万辆,同比下69.5%;1-2月累计销量5.6万辆,同比下降61.4%。3月份预计新能源汽车产量将出现回升,多地开始出台刺激措施。

五、技术图形分析

从图形上看,沪镍2005合约上周下跌3.47%,价格创半年以来的新低,目前价格已经跌至重要支撑位9.5万点附近,技术上存在反弹需求。我们认为后期的反弹目前位在10.5万点附近,向下空间不大。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。