摘要:宏观面,贸易摩擦由对抗转向谈判,为镍价反弹营造了氛围。印尼明年1月将禁矿,供需缺口将进一步放大,目前抢出口效应明显,镍库存处于历史低位支撑镍价。不锈钢产量仍在增长、库存短期回落,新能源汽车发展空间大,但增速在下滑。技术上看,沪镍正处于上升的第四浪调整,未来大概率在完成四浪下跌过程后进入五浪反弹。

操作策略

对于中线多单投资者,可在沪镍指数回调充分时,逐步建仓做多,入场价位控制在109000-111000区间。

一、行情回顾

11月镍价从13万点附近连续下跌至最低点11.2万点,跌幅超过了13%。进入中下旬时跌幅加快,主要受到印尼镍矿出口额的上升,56条船再次向外运输镍矿,国内进口同比大增133%,供需持续缩窄。临近月底,镍价在超跌之后出现小幅的反弹,国内大部分高镍铁厂亏损增加,镍价止跌明显。目前镍价仍处于上升趋势中,后期关注11万附近的支撑位。

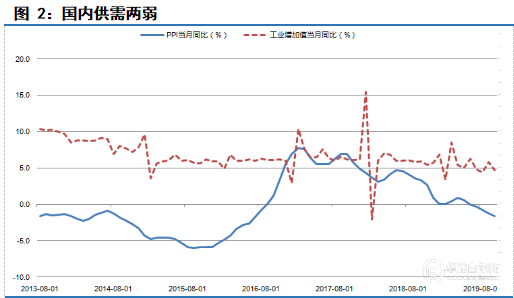

二、国内经济仍然疲弱

10月份PPI同比下降1.6%。其中,生产资料价格下降2.6%,降幅扩大0.6个百分点;生活资料价格上涨1.4%,涨幅扩大0.3个百分点。10月份,中国规模以上工业增加值同比实际增长4.7%,比9月份回落1.1个百分点。从环比看,10月份,中国规模以上工业增加值比上月增长0.17%。1—10月份,规模以上工业增加值同比增长5.6%。10月份我国工业品价格继续下滑,工业企业利润同比也出现下滑,国内供需两弱。

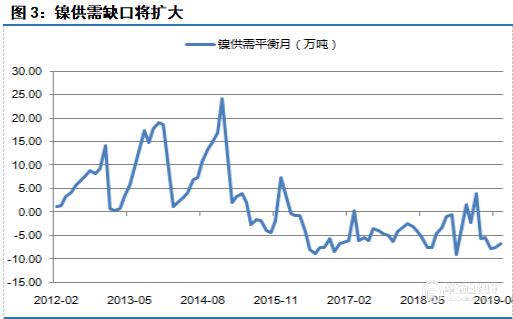

三、供应有收紧预期

3.1印尼将在明年一月禁矿

这是今年内印尼第二次提前对镍矿的出口禁令,印尼政府在上月将原定于2022年实施的出口禁令提前至2020年1月实施。印尼是全球最大镍矿石出口国。9月,中国进口商赶在印度尼西亚出口禁令生效前“抢货”,当月中国自印度尼西亚进口了250万吨镍矿石,较8月增长50%以上,也是2014年初以来的最高水平。这样的情形与5年前印尼实施限制前的情形如出一辙,2014年,印尼曾一度禁止出口镍矿石,最终使得镍价升至每吨逾20000美元。

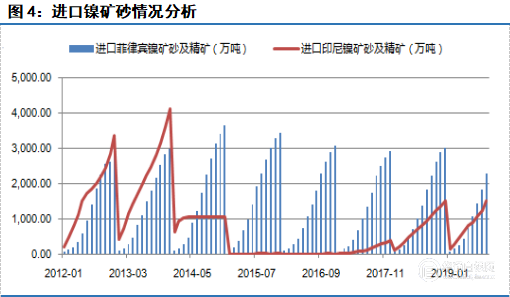

3.2 禁矿之前抢出口效应明显

从镍矿进口方面来看,9 月份的进口量创了新高,进口总量 708.95 万吨,环 比 8 月增加 24%,同比去年同期增加 23.15%;其中自印尼镍矿进口量 247 万吨, 环比上升 53.7%,同比去年同期增加 45.4%;自菲律宾镍矿进口量 438.79 万吨, 环比增加 10%,同比去年同期增加 14.8%。从镍矿的进口数据来看,9 月突然增加了进口量, 尤其是菲律宾和印尼的进口量,这对于企业来说提前增加进口,有利于保障禁矿后的供应量。

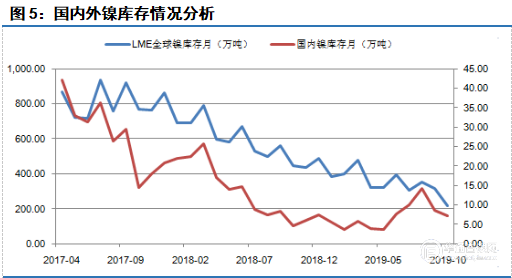

3.3国内外库存持续走低

截止11月26日,上期所沪镍库存 3.6万吨,与10月相比骤减1.2万吨;LME 镍6.68万吨,环比减少13%。国内镍板供应显著下滑,对镍市形成利好支持,主要在于镍豆库存下降,新能源硫酸镍制备对镍豆的需求逐渐有所体现。国内仍处于去库阶段。

四、下游需求仍然较弱

目前我国原生镍主要应用于四大领域:不锈钢、电镀、合金铸造、电池领域。根据2017年的数据统计不锈钢行业镍消费量为92万吨,占比82%;电镀行业6.4万吨,占比5.9%;合金铸造领域5.6万吨,占比5.2%;电池领域2.7万吨,占比2.5%;其他行业约1.5万吨。因此,不锈钢的供需面成为影响镍需求的重要因素;此外,随着新能源汽车的逐步推广,电池需求与日俱增,不过自从补贴取消后,新能源汽车产销量增速逐步下滑。

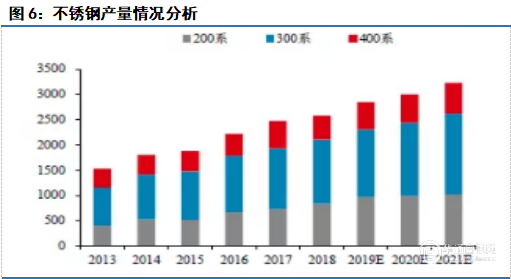

4.1不锈钢产量维持在高位

2019年中国不锈钢产量大幅增长,200系增幅最为显著,300系产量亦出现明显增长,不过这也导致了库存的持续累积。预估2020年各系列产量继续增长,增速将较2019年放缓,增量可能仍集中在200系和300系。

近期国内无锡、佛山两地不锈钢库存都出现了下滑,库存压力正逐步缓解,尤其是300系和400系。

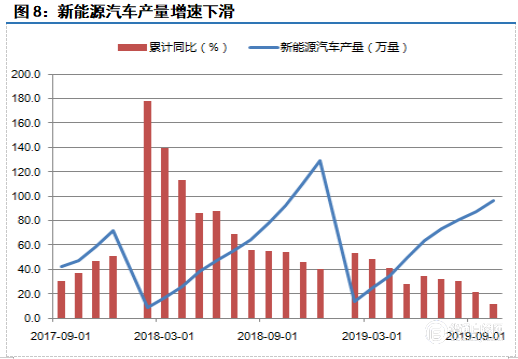

4.2 新能源汽车产量不及预期

2019年中国新能源汽车补贴政策退坡后,新能源汽车增速明显放缓,10月份销量一度出现同比45%的下滑,三元材料产量亦明显下滑,退坡影响超出市场预期,低成本高安全性的磷酸铁锂电池再次挤占三元电池份额,预估2020年三元电池对镍需求推动量亦有限,其对镍需求爆发期可能延后到2021-2022年以后。

五、技术图形分析

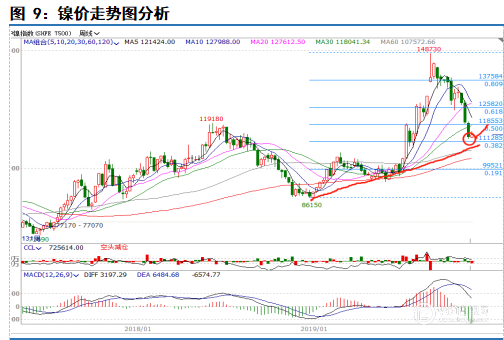

从图形上看,沪镍指数仍处上行趋势中,周线已经连续下跌了三周,累积跌幅达到15%。从趋势来看镍价仍处于上行趋势中, 目前处于4浪回调,预计在黄金分割线0.382即11万附近支撑反弹。预计12月份沪镍指数波动区间为11万-12万。

六、结论以及操作策略

宏观面,贸易摩擦缓和,静待12月谈判结果,国内供需仍弱。 印尼明年1月将禁矿,供需缺口将进一步放大,目前抢出口效应明显,镍库存处于历史低位支撑镍价。不锈钢产量仍在增长、库存短期回落,新能源汽车发展空间大,但增速在下滑。技术上看,沪镍正处于上升的第四浪调整,未来大概率在完成四浪下跌过程后进入五浪反弹。

操作策略

对于中线多单投资者,可在沪镍指数回调充分时,逐步建仓做多,入场价位控制在10900-111000区间。

七、风险分析

近期,行情的主要风险在于:

(1)从宏观面来看,对镍价有利空影响;印尼、菲律宾出口政策发生改变,增加对外出口量;环保限产执行不及预期,也会对多头形成打压。

(2)进入12月份,中美谈判崩裂,将导致市场急剧下跌,造成抛压。

(3)商品市场遭受系统性风险,资金大幅撤离,那么镍价也会被波及。

免责声明:

本报告由恒泰期货研究所制作,未获得恒泰期货股份有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。