铜摘要:上周央行第一批降准正式实施,下周第二批也将落地,年末市场资金面呈现出宽松状态;中美贸易磋商乐观推进,人民币升值带动了情绪面的改善和风险偏好的提升。沪铜1903主力一周上涨1.14%,但是供需基本面并未出现较大好转,进口盈利窗口频繁打开,国内外库存小增,受春节影响,下游废旧市场交投清淡,年前不会有较大起色。预计沪铜1903主要波动在47010-48800元/吨,短期新单维持观望,套期保值者建议关注48800元/吨附近的压力,激进者可在48800附近抛空。

锌摘要:上周沪锌主力基差最高拉至1800,但本周下游备库需求增加,市场成交转好驱动期货修复贴水,沪锌1903主力收涨4.9%。目前沪伦比值处于高位,库存从国外向国内转移,表明节前备库情况良好。技术面来看,周线上攻至W底雏形的颈线位,有效向上突破方能确认双底成立,短线投机性多单后期关注22000颈线附近的压力,套保者暂时维持观望,关注沪锌主力1903合约22000-22500区间的压力。最后有一点值得重视:“美股反弹已经进入阻力区,若反弹结束或带动商品回落”。

一、行情回顾

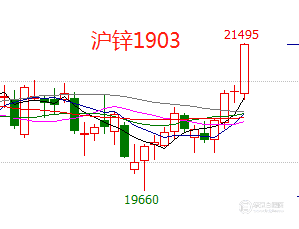

上周铜价探底回升,周二最低达到46690随后多头迅速将价格拉回,连续收出四根小阳线,最终沪铜主力1903收盘在47860,一周上涨540点或1.14%,沪铜全合约成交183.6万手,持仓增加5.3万手到56.6万手,上周锌价涨幅最大,市场多头情绪浓厚。其中沪锌1903主力合约收盘在21480元/吨,上涨1080点或5.29%,沪锌总成交427万手,持仓增加3.9万手到48.3万手。

图1:铜锌1903主力合约本周走势

二、宏观分析

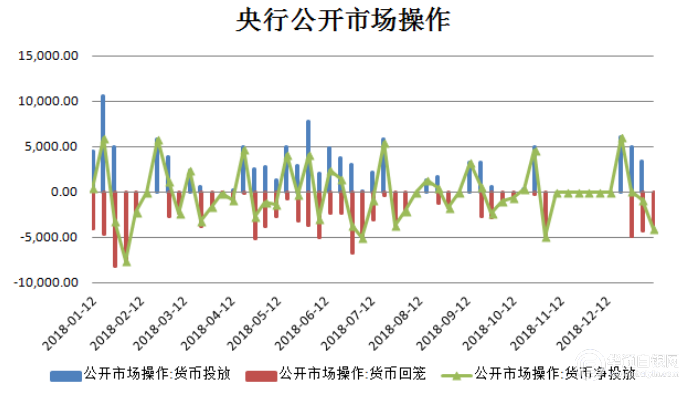

本周央行共进行 12700 亿元逆回购操作,因累计有 1100 亿元逆回购到期,本周逆回购操作实现净投放 11600 亿元。若考虑 MLF 的口径,因周二有 3900 亿元MLF 到期,本周累计净投放 7700 亿元。此前,央行宣布下调金融机构存款准备金率 1 个百分点,其中, 1 月 15 日和 1 月 25 日分别下调 0.5 个百分点。

目前,第一批降准已经到位,投放资金约 7500 亿元。随着春节临近, 央行通过降低存款准备金率加逆回购,两种手段共同稳定资金面的格局初步显现。本周以来, 央行多次开展逆回购操作,均搭配使用 7 天和 28 天期品种,且 28天期交易量占比逐渐超过了 7 天期,目前 28 天期逆回购已可跨春节,有助于满足部分机构对跨节流动性支持。随着春节临近,央行可能还会重启 14 天逆回购操作。下周( 1 月 19 日-1 月 25 日)央行公开市场将有 7700 亿元逆回购到期,其中1 月 23 日、 24 日到期量分别为 3500 亿元、 2500 亿元,规模较大。1 月份央行的降准有助于稳定流动性预期,预计年初资金面处于宽松水平。春节前后资金面或迎来“超级月”,预计央行降准、普惠金融、 1 月下旬将实施的首次定向中期借贷便利。

促进居民消费 发改委、商务部、市场监管总局联合召开会议1 月 18 日,国家发展改革委、商务部、国家市场监管总局在北京联合召开优化市场供给促进居民消费电视电话会议。会议指出, 当前我国经济运行总体平稳,但稳中有变、变中有忧,外部环境复杂严峻、不确定性增大。优化市场供给、促进居民消费对于有效应对经济下行压力、保持经济平稳增长的作用和意义更加凸显。

会议强调,党中央、国务院高度重视促进消费工作,提出因地制宜促进汽车、家电消费,有条件的地方要加大政策支持力度,满足人民群众对绿色智能新型汽车和家电的消费需求。会议还强调,要推动农村消费提质扩容;加快补齐道路、能源等建设短板;落实好健康、养老、家政等生活性服务业的税收优惠政策,加大文化、旅游、体育等领域用地政策落实力度,抓紧构建有利于商业零售创新发展的制度环境。三部委要求,各地和相关部门要切实做好春节市场供应保障工作,确保市场和价格平稳运行。加强宣传引导,稳定消费预期。

图2:公开市场操作和官方制造业PMI

三、微观分析

(一)铜、锌行业要闻

【奥尤陶勒盖铜矿2018年产量超预期 地下扩建将大幅提升未来产能】蒙古备受关注的奥尤陶勒盖铜矿(OyuTolgoicoppermine)的所有者和运营商绿宝石山资源公司(TurquoiseHillResources,TSX:TRQ)表示,该铜矿在2018年最后一个季度的铜和金产量指标已经超过了预期。在周四(1月17日)发布的一份报告中,该公司报告称,其蒙古业务超出2018年铜产量预期2.6%,至15.91万吨,黄金产量预期1.8%,至28.5万盎司。绿宝石山资源公司还公布了2019年的运营指导数据,目标是随着该项目的开发持续到年底,铜产量达到12.5-15.5万吨,黄金产量达到18-22万盎司。“在2019年,地下横向开发预计将推进15至16公里。”

【智利铜业委员会维持今年铜均价预估在3.05美元/磅】1月17日消息,智利铜业委员会(Cochilco)维持今年铜均价预估在3.05美元/磅,2020年价格预估上涨至3.08美元/磅,因中美贸易纠纷持续和英国退欧的潜在波动性影响。Cochilco预估2019年铜产量为594.1万吨,较2018年的584.5万吨增长1.6%。预估2019年全球市场供应短缺227,000吨,到2020年供应缺口降至185,000吨。智利是全球最大的铜生产国。Cochilco称,预期2019年来自中国的铜需求将增长2.5%,印度需求料回升10%,因该国的经济增长以及当地铸造类运作复苏推动。

【力拓:2019年精炼铜产量料在22-25万吨之间】1月17日消息,全球最大的矿企之一--澳大利亚力拓公司(RioTintoPLC)周四公布了2018年运营报告。该公司在报告中称,2018年矿山铜产量为63.35万吨,较上年增长33%。预计2019年矿山铜产量在55-60万吨之间,2019年精炼铜产量在22-25万吨之间。力拓表示,2018年铝土矿产量为5,040万吨,较上年小幅下滑1%,且在指导区间的高端。Weipa的Gove和Andoom矿产区产量强劲,抵消了另外两座矿山产量低迷。

【Ero Copper2018年铜产量增51% 2019产量续增】2018年产量亮点: 1、2018年产铜总量为30,426吨,2017年产量为20,133吨,同比增长51%,超过2018年原始产量指标15%; 2、第四季度铜产量为12,104吨,同比增长55%; 3、该公司97.6%的NX金矿年度黄金和白银总产量分别为39,808盎司和24,573盎司。

【印度斯坦铜公司拟扩大及重启铜矿山 2024年年产能将增至2000万吨】1月15日,据媒体报道,国有的印度斯坦铜业公司(HCL)制定了一项战略,其中包括重新开放封闭的铜矿山,到2024年将产能提高到每年2000万吨。

(二)数据解读

(1)铜品种

1、境外矿山动态

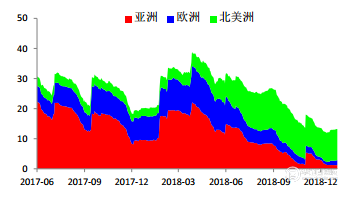

1月15日,据媒体报道,国有的印度斯坦铜业公司(HCL)制定了一项战略,其中包括重新开放封闭的铜矿山,到2024年将产能提高到每年2000万吨。2019年增量还需关注南方铜业和嘉能可:根据我们对境外矿企的跟踪,预计2019 年境外铜精矿增量约43.8万吨,较 2018年的增量80万吨大幅减少,其中 第一量子(Cobre Panama)、嘉能可 (Katanga)、南方铜业 (Toquepala)是主要增量来源,自由港(Grasberg)是减量主要来源。

图3:境外矿山动态分析

2、市场结构——进口窗口频繁打开

上周洋山铜溢价略回升3.5美元至72.5美元/吨,保税区仓单溢价均值上涨5美元至72.5 美元/吨。溢价的回升也反映国内进口窗口再度频临打开,市场活跃度提升,进口意愿有所恢复。

图4:进口溢价下跌逐步企稳

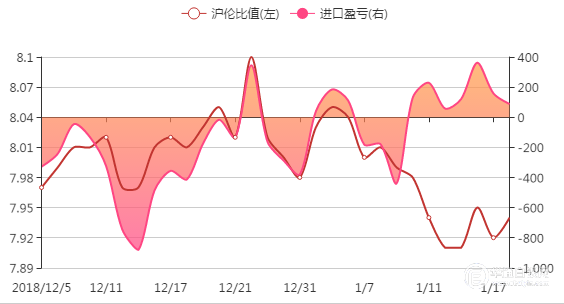

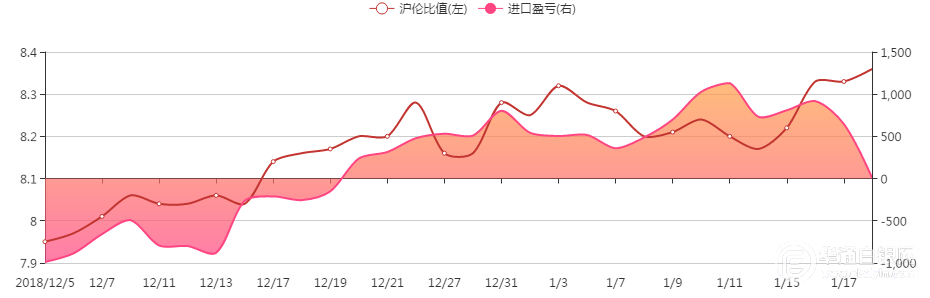

上周沪伦比值7.91-7.95,进口倒挂区间价格在57.63-367.12元/吨,本周进口盈利窗口持续打开,临近年底,下游备货增加,保税区库存将明显回升。

图5:进口盈亏窗口频繁打开

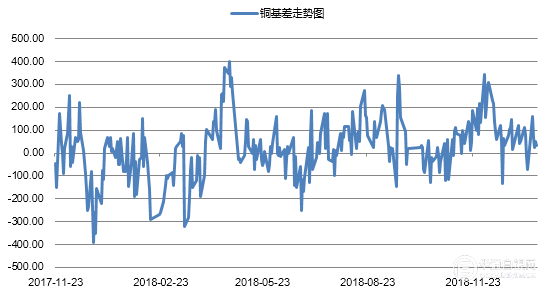

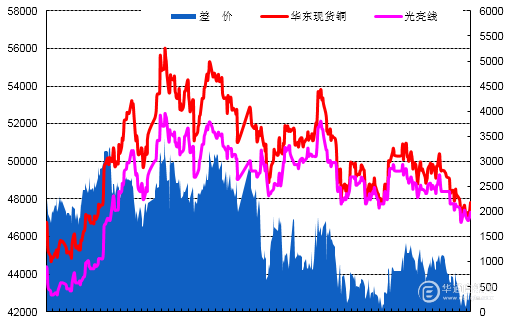

3、市场结构——跨期价差

截止1月18价差为35元/吨,前期由于国内好铜短缺带动现货大幅升水,使得跨期价差走高。随着升水回落,价差也同步回落。目前来看,受降准及减税预期的影响,未来近月合约有走高可能,跨期价差大概率上扬。

图6:现货升水小幅回落

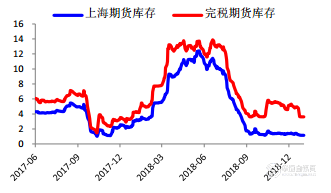

4、国内外库存均小幅上扬

据Wind,截止1月18日,国内主要地区铜库存合计10.1万吨,较上周增加2899吨;LME铜库存13.51万吨,较上周增加1400吨。

图7:铜仓单及库存情况

5、年末下游废旧市场清淡

铜价持续低位震荡,废铜商家悲观情绪浓厚,以及年关将至,贸易商为了资金运转宽裕,变现意愿强烈,不得不开始亏本抛货;但也有一部分持货商因行情太差而捂货不出,等年后再做打算。下游用铜厂家均保持低位库存、按需采购为主,但也有一些大型厂家逢低备货积极,为春节后做准备。可见市场心态不一,但废铜市场整体成交依旧清淡。另外据了解宜兴等地部分废铜杆加工厂家已经停止或减量收货,已准备20号左右开始放假。

图8:废旧市场情绪悲观

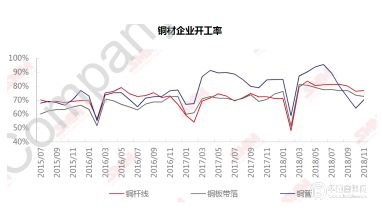

铜杆:铜杆因铜价下跌,铜杆消费有所转好;铜板带本周市场订单量较上周小幅增加,12月产能利用率较11月整体上升,整体需求尚可。

图9:铜材开工率有所好转

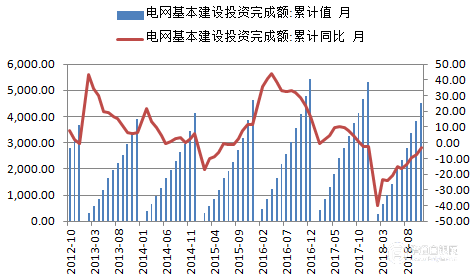

电网:1-11月,电网基本建设投资完成 额累计为4511亿元,同比下降3.2%,下降幅度进一步缩窄。可以发现下半年电网投资速度明显加快,反映出基建对托底经济的 意图。此外,新能源投资比重加大,也对电缆行业形成一定支撑 近期中央工作会议也释放出相对积极信号,明年投资料将有所增长。

图10:电网基建投资增速情况分析

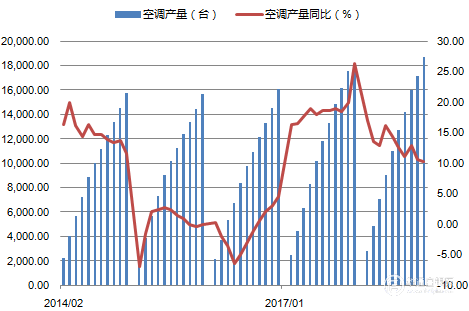

空调:11月空调产量为921.4万台,环比大幅回升148.8万台,同比基 本持平;销量为900.3万台,同比增长10.3%。空调行业结束了连续4个月负增长,近期由于季节性排产而出现一定的增长,后续来看,整体经济偏弱,空调销售后续难有太大亮点,基本维持稳定低速增长。

图11:空调产量情况分析

(2)锌品种

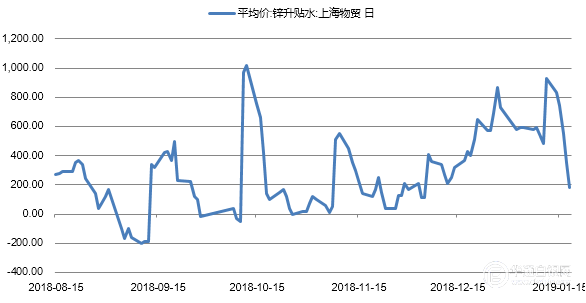

1、现货及基差价格走势

本周上海市场0#锌对沪锌1902合约自升水870-900元/吨左右转至升水180-250元/吨左右,当月合约进入交割流程,现货市场流通货量仍趋紧张,但亦有明显的回归至对当月平水趋势,同时当月合约表现强势。交割完成后天,伴随部分贸易商开始放量出货,每日早市现货升水均出现近200元/吨左右下调,其他持货商被动跟随调整,但现货市场交投活跃度明显转好,在期锌迎来大幅拉涨前,下游备库亦有释放,整体市场成交较好。临近周末贸易商长单需求扩大,部分贸易商虽继续放货,但现货升水下调遇到明显瓶颈,下压至升水180-200元/吨后恢复性反弹至升水250元/吨左右。本周整体成交较好,成交货量较上周小增。

图12:现货及基差走势

2、进口锌盈利窗口缩小

上周沪伦比值在8.17-8.36区间波动,进口盈利窗口一直处于打开状态,但是盈利价差逐步缩小,由916.98到0.45元/吨。

图13:进口盈利窗口打开

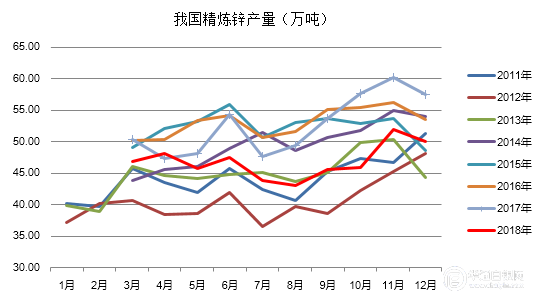

3、12月国内精炼锌产量小幅下滑

据安泰科,2018年1-12月份上述企业精炼锌及锌合金总产量为453万吨,累计同比减少4.6%即21.8万吨。其中,锌合金产量87.2万吨,同比增加6.4%,占总产量的19.3%,较2017年提升两个百分点。12月份单月产量为39.3万吨,同比减少3.5%,较11月份环比减少4904吨,日均产量环比下降4.4%。修正后的1-11月份总产量为413.7万吨,同比下降4.7%。

图14:国内精炼锌产量走势

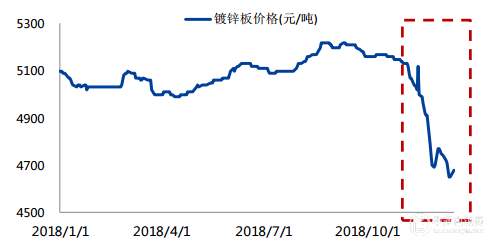

4、节前终端需求不佳

因下游订单表现不佳,镀锌板价格指数明显回落,镀锌板库存走高,主要高是由终端需求不佳造成的库存积压。

图15:镀锌板需求疲弱

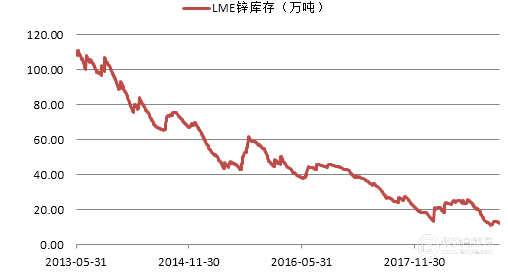

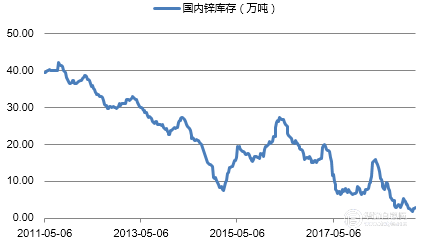

5、本周国外库存往国内转移

库存方面,1月17日LME锌库存减少0.13万吨至12.29万吨。根据我的有色,1月14日锌锭库存11.23万吨,较上周五增加0.18万吨。镀锌库存97.46万吨,较上周减少0.64万吨。

图16:国外库存流入国内

三、波动性分析

(一)沪铜指数

本周沪铜指数探底回升,年底资金面宽松的信号给多头较强的信心,目前持仓量在不断增加,指数已经连续第二周收出小阳线。从图形与指标的配合程度来看,指数因前期下跌过快,技术指标MACD出现了钝化的现象,预期短期价格会有一定程度的修复;但是仍然要警惕目前仍处于空头行情中,关注30日均线附近的压力。

图17:沪铜指数周线走势分析

(二)沪锌指数

本周沪锌指数走势强劲,单边收涨4.9%,最高达21390点,基本确立了20000附近的短期底部,也符合我们上周对反弹的预期,下一个压力位应该是W型的颈线位置(22000附近)。目前短周期均线系统拐头向上,长周期仍处于空头中,技术指标MACD在O轴下方二次金叉,有反转之势,预计后期价格有挑战22000的可能,后期关注22000附近的压力。

图18:沪锌指数周线走势分析