摘要:锌价的强势主要是依赖于低库存,9月库存一直低位加上十一节后10月合约仅6个交易日,逼仓行情从9月合约延续至10月合约。进入10月份,在ZN1810合约交割前,由于低库存以及内外盘现货升水,锌价难出现像样的下跌,而交割结束后,11月合约大概率会面临库存增加的预期,首先8、9月份进口窗口打开期间的进口锭大概率会到港,保税区库存预计将增加。其次,国内锌锭产出将增加,而初级消费方面,镀锌板卷库存高位,同时钢价有走弱预期,厂商拿货热情不足,终端需求方面即使积极的财政政策开始显现,但考虑到政策时滞性、经济转型以及房地产投资下滑,基建投资不足以提振需求预期,在供应增长而需求减弱背景下,国产锭紧张局面将得以缓解。除库存因素外,当前锌价的绝对位置已高,在整个宏观悲观预期下,继续突破上行不仅会带来产业套保资金同时也会吸引宏观对冲资金进场做空,因此预计交割后市场将呈回落态势,现货高升水也将逐步回落。策略上,建议在半年线附近布置1812空单,可在300附近做空ZN1812-1901价差。

一、9月锌价走势回顾

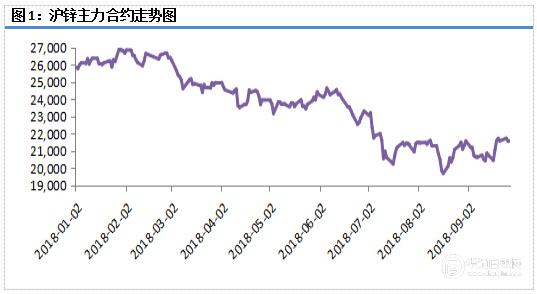

9月沪锌在低库存主导下走出震荡上行的行情,在9月合约交割前,市场一直担忧低库存会导致交割风险,上期所的库存期货先降后升,最低降至1212吨,虽然之后有所抬升,但是当月合约每天的持仓量和上期所的库存期货相比,一直都是交割不足状态,仅交割当天交易所库存期货勉强维持交割,在软逼仓的压力下,锌价下跌的空间被锁定,然而8月底的大涨将锌价推升至高位,下游接货力度疲弱,现货升水不断回落,且进口窗口持续打开,市场预期后市进口锭到港增加,因此锌价上行也面临阻力,从而使得沪锌在9月合约交割前呈现出震荡走势。而9月合约交割后,沪锌突破上行,市场预期在交割结束后库存累积并未出现,反而是保税区库存不断减少,保税区的提单仓单溢价大涨至340美元/吨,保税区库存紧张凸显,而且中秋国庆的下游备货需求,持货商挺价意愿大幅增加,除此之外10月合约在国庆节后仅6个交易日就进入交割,10月合约的交割风险再度来袭,多重利多推动锌价突破震荡区间,当月合约站上半年线。截止月底,主力合约涨5.28%至21915元/吨。LME市场上,由于无逼仓风险支撑,LME锌在上半个月呈震荡走低,最低跌至本年以来的低点附近,由于美元指数创7月以来新低,伦锌触底反弹,加上LME市场的现货升水在月底大幅抬升,伦锌在最后一个交易日大涨3.69%,最终9月伦锌涨幅5.76%至2598.5%。

二、基本面分析

(一)供应端有望改善

2.1加工费继续上调,冶炼厂利润改善

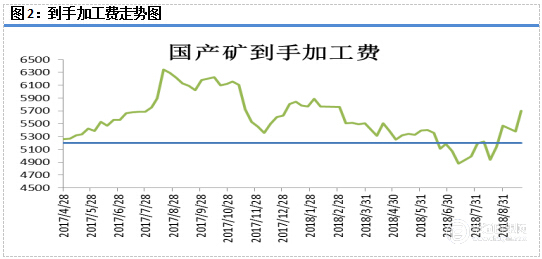

加工费在10月份继续上调,上海有色公布的月度加工费4300元/吨,较9月上涨350元/吨,然而在目前市场情况下,按照锌锭现货价格22700元/吨,到手加工费5840元/吨,冶炼厂基本能实现盈利,冶炼厂利润继续改善。

2.2冶炼厂产出将增加

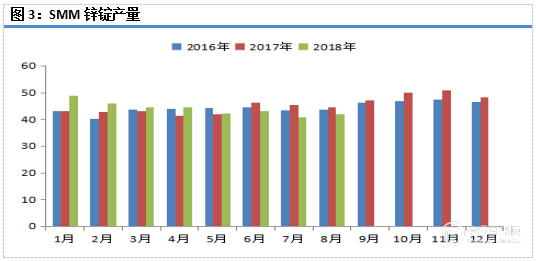

据SMM统计,今年1-8月份锌产量352万吨,较去年同期下降2.2%,9月部分冶炼厂年度检修,产出增加有限,预计今年的前三季度依旧是较去年小幅下降。1)考虑到当前冶炼厂检修基本结束,西部矿业于 9 月26日恢复生产,新增检修只听说豫光锌产线10月要检修,可见炼企集中检修已经过去。2)当前冶炼厂到手加工费约 5840元/吨,超过冶炼厂加工成本线5200元/吨,因此在目前情况下,冶炼厂生产是有利可图,冶炼厂开工率将提高。3)根据去年生产规律,由于前三季度检修较多导致炼厂年度生产计划完成情况不足,在最后一个季度,炼厂加大开工率,SMM 统计的月度产量最高突破50万吨,今年的前三季度完成情况与去年相当,那么在年度产量计划变化不大的情况下,四季度的炼厂赶工再度可期。

2.3锌矿平衡表

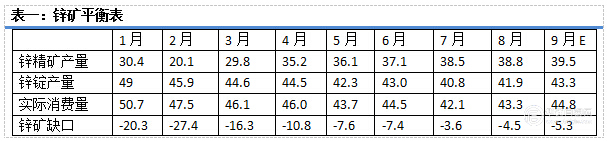

锌矿平衡表方面,从前三个季度的预估平衡表来看,国内锌矿供应紧缺情况在逐步改善,加上进口矿的补充,基本上1-3季度国内锌矿市场在逐步宽松。锌矿产出方面,矿山的生产旺季步入尾声,进入四季度,由于北方天气原因,国产锌矿产量将下滑,从近五年的四季度产出来看,平均较四季度减少11万吨产出,但四季度是国外大型矿山集中投产的时间,南非的Gamsberg锌矿将在近期投产,新世纪资源公司已正式重新开放其世纪锌矿,这两个矿山预计在四季度新增产出10万吨,因此加上进口矿,预计四季度国内矿供应稳中有升。加工费方面,目前进口矿加工费报至100美元/干吨上方,少部分报价至140-150美元/干吨左右,国内的加工费从7月份以来就在不断上涨,10月的加工费更是涨至4300元/吨,可见锌矿市场正在转向宽松。

(二)镀锌厂开工率难增

9月全国镀锌板卷库存从月初的151.26万吨增至154.33万吨,因今年采暖季限产政策严禁“一刀切”,限产力度不及去年,螺纹热卷期货在9月份全面走弱,带动镀锌板卷价格下降,Myspic镀锌指数较上月下降1.28%,商家备货相对谨慎,下游需求采购也陷入低迷。短流程企业利润亦在降价行情中被压缩,甚至出现亏损,生产积极性也出现走弱,然厂库已然因销售不佳后出现的攀升状态,压力持续增加。进入10月份,由于钢厂供应端有所松动,后期需求将主导钢价,钢价高位回落的风险在增加,商家备货的积极性将进一步减弱,加上镀锌板卷库存相对较高,预计镀锌企业生产积极性仍有下降预期。

(三)终端消费领域下行态势不改

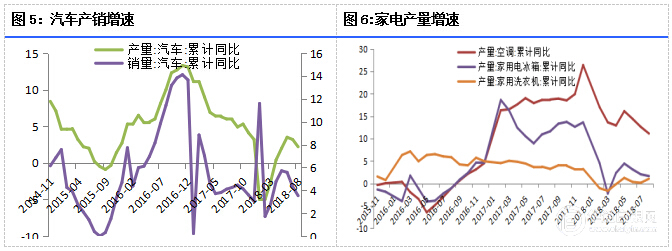

家电领域,家电领域在去年大放异彩后,今年产量虽继续正增长,但是增速明显低于去年,1-8月空调产量累计同比增长11.1%,电冰箱累计同比增长1.6%,洗衣机累计同比增长1%,较去年同期增速分别下滑7.6、10、2.2个百分点,环比增速小幅改善

汽车领域,1-8月汽车产量累计同比增长2.2%,环比增速下滑1个百分点,较去年同期增速下滑3.7个百分点,销量同比增速3.53%,环比增速下滑1.2个百分点,较去年同期增速下滑0.72个百分点。受益于小排量汽车购置税优惠政策,2016、2017年汽车销售维持了较高的景气度,但也透支了消费,今年购置税优惠政策退出,预计全年汽车产销增速微增,无明显亮点。

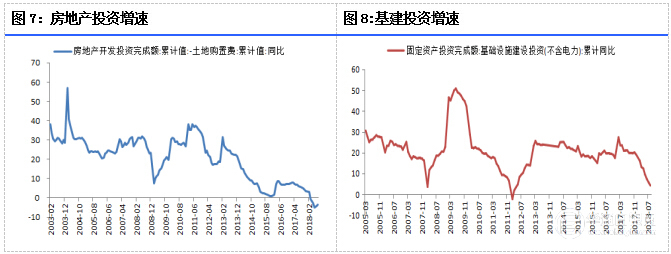

基建领域,1-8月基础设施建设投资(不含电力)累计同比4.2%,环比增速下滑1.5个百分点,较去年同期下滑15.6个百分点,基建投资增速下滑态势不改。在经济下行压力增大的背景下,基建投资的不断下滑引起了高层的注意,7月份的国常会就定调财政政策要更加积极,加快地方政府专项债券发行和使用进度,同时9月18日发改委新闻发布会明确了下一阶段政府投资重点,但是政策实施有时滞性,而且基建已经高速增长多年,在经济转向高质量增长的转型期,基建增速的大幅回升可能性较小,只有可能是部分对冲经济下行。

房地产领域,1-8月房地产开发投资增速10.1%,环比减少0.1个百分点,同比增加2.3个百分点,扣除购置费,房地产开发投资增速为-3.65%,环比跌幅缩小0.46个百分点,同比下降9.4个百分点。1-8月商品销售面积增速4%,环比减少0.2个百分点,同比下降8.7个百分点;新开工面积增速15.9%,环比增加1.5个百分点,同比增加8.3个百分点;竣工面积同比增速-11.6%,环比跌幅扩大1.1个百分点,同比下跌15个百分点。除了新开工面积增速表现靓丽,其他数据悉数下跌,然而新开工面积大幅上涨主因是去年土地购置面积大增,政府规定开发商拿地一年以内必须开工,否则收取闲置费,所以不难理解为什么新开工增速不断走高。但新开工增速走高并没有带来配套工程投资的增加,同时在资金面紧张以及销售增速大幅下滑,销售回款减弱的背景下,显示开发商开发进度在放缓。9月份广东省房地产协会下发的《关于请提供商品房预售许可有关意见的紧急通知》在网上流传,关于预售制的调整在政策层已有较为久远的讨论,从现实情况看,该政策对房企的现金流影响较大,预售制短期内完全取消的概率不大,出台前的窗口期也会适当拉长。但从中可以窥见,政策层对房地产的高压调控并为放松,而且十一期间碧桂园的浦东南郡降价25%、万科“活下去”标语在网上热议,多迹象显示房企寒冬正在到来,房地产市场低迷还将持续。

四、宏观利空压制

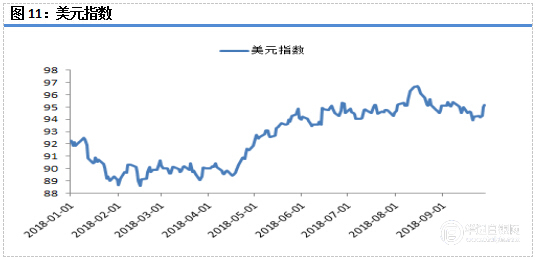

9月美联储如期加息,26日美联储议息会议上调联邦基金目标利率区间至2.0%-2.25%,美元指数一改颓势,从9月26日94.3000点开始上涨,从目前看,虽然美联储12月加息存在意见分歧,但美联储主席鲍威尔一周内第二次公开表态,重申对美国经济乐观看法,再度表明渐进式加息的立场。今年以来受减税刺激,美国经济整体保持强劲,2季度美国GDP实际值环比折年增速达4.2%,实际同比增速也回升到2.9%。3季度以来,美国经济仍保持强劲。需求方面,7-8月零售和餐饮销售同比回升,消费者信心指数9月升破100;生产方面,美国7-8月工业总体产出指数连续两个月回升,美国经济短期仍强。当前美国核心CPI已达到2.2%,失业率降至近50年低位,这些都对美元指数上行提供支撑。

美国对华的2000亿关税终于落地,虽然此次加税力度略弱于预期,但是贸易战的压力并未消退。1)初始加征关税税率为10%,但2019年之后提高至25%。中间留有一段时间窗口,分散了贸易战对短期集中利空,但其最终加税力度依旧如预期一致,因此对宏观经济的打压并没有减少2)美国此次对2000亿美元商品加税并不是最终手段,从17年中美贸易情况看美国还有加税的余地。9月17日特朗普表示:“如果中国对农民或其他行业采取报复行动,将立即实施第三阶段,即对大约2670亿美元的额外进口征收关税。”对此,中国商务部作出回应:“为了维护自身正当权益和全球自由贸易秩序,中方将不得不同步进行反制。”措施有二:一,对原产于美国约600亿美元进口商品实施加征关税,税率5%-10%不等;二,在世贸组织追加起诉美国301调查项下对华2000亿美元输美产品实施的征税措施。美国已于9月24日美国正式征税,中国同步反击,美国对中国的第三轮征税又如达摩斯之剑。由此可见,贸易战的冲突在未来依旧会存在,无论是情绪上还是宏观经济上的利空影响均难言消退。

五、后市展望

锌价的强势主要是依赖于低库存,9月库存一直低位加上十一节后10月合约仅6个交易日,逼仓行情从9月合约延续至10月合约。进入10月份,在ZN1810合约交割前,由于低库存以及内外盘现货升水,锌价难出现像样的下跌,而交割结束后,11月合约大概率会面临库存增加的预期,首先8、9月份进口窗口打开期间的进口锭大概率会到港,保税区库存预计将增加。其次,国内锌锭产出将增加,而初级消费方面,镀锌板卷库存高位,同时钢价有走弱预期,厂商拿货热情不足,终端需求方面即使积极的财政政策开始显现,但考虑到政策时滞性、经济转型以及房地产投资下滑,基建投资不足以提振需求预期,在供应增长而需求减弱背景下,国产锭紧张局面将得以缓解。除库存因素外,当前锌价的绝对位置已高,在整个宏观悲观预期下,继续突破上行不仅会带来产业套保资金同时也会吸引宏观对冲资金进场做空,因此预计交割后市场将呈回落态势,现货高升水也将逐步回落。策略上,建议在半年线附近布置1812空单,可在300附近做空1812-1901价差。