对于铜来说,乐观的基本面理由是简单而有力的:世界对电力和一切电力供应的需求都在迅猛增长。更多的电力需要更多的电线。

对铜的乐观看法,并不在于未来全球汽车中电动汽车的比例将达到多少;而是关于全世界几乎所有电气化东西。美国人均每年使用超过1.2万千瓦小时的电能。俄罗斯和日本人均每年使用7500千瓦时;欧盟约5500千瓦时,中国约4500千瓦时,印度人均每年只有1200千瓦时。全球平均每年低于3000千瓦时。技术最先进的工业国家不会减少电力消耗;中国、印度和世界其他国家将大幅增加电力消耗。

铜价与股市走势

铜价走势往往与大盘走势一致,因为当全球经济表现良好时,铜价往往看涨,而当全球经济表现不佳时,铜价也会下跌。我们都知道,自2016年以来,全球股市在繁荣的牛市中大涨。铜价也是如此,事实上,自2016年末以来,铜价的表现实际上远超标普500指数(SPY)。

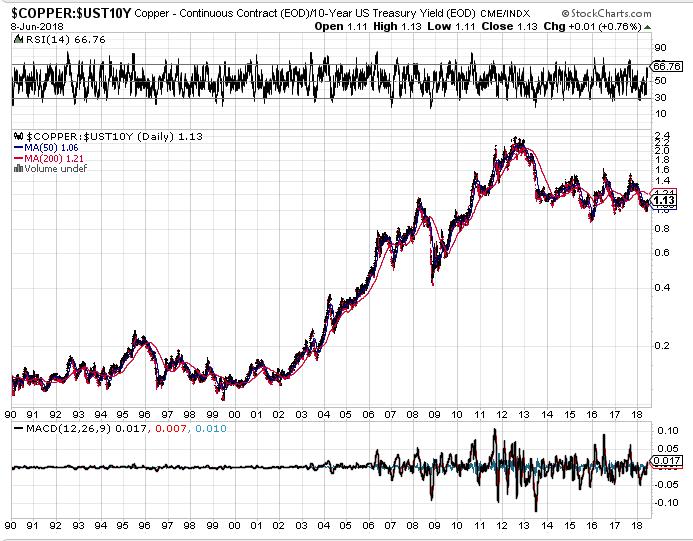

铜/国债收益率比

美国10年期国债收益率是利率的基准。当我们比较铜的价格与这个收益率之间的关系时,它可以回答我们一个问题:美国国债所获得的利息是否与铜等核心大宗商品的价格通胀同步?

国债收益率是名义利率,但要理解经济中实际利率的方向,我们必须考虑通货膨胀的影响。这就是铜/国债收益率这样的比率:当这个比率上升时,它意味着价格通胀超过名义利率,因此实际利率在下降。

如果我们回顾过去几十年和几个世纪,名义利率会随着时间的推移越来越低。与此同时,铜等大宗商品的价格自然会随着时间的推移越来越高。因此,从长期来看,实际利率会下降,而铜/国债收益率等比率会上升。

在这样的背景下,我们现在可以看一下1990年至现在的这个铜/10年期美国国债收益率的实际图表:

我们在这里看到了上述长期历史趋势的确认和延续。从1990年到2003年,这个比率在0.2以下,然后飙升至2008年的1.2,2012年又飙升至2.4。这是大宗商品超级周期行动的十年。

随着大宗商品超级周期结束,2014年铜价/美国国债收益率回落至1.2。但从那时起,比率开始保持稳定,现在大约在1.0-1.5的范围内。宏观叙述:这个比率的长期历史趋势几乎都是向上的,2002年至2012年的十年对它来说是一个巨大的向上移动,而过去5年是这个比率稳固巩固的很长一段时间。

如果10年期美国国债收益率继续上升,就像2016年年中以来的情况一样,那么铜价将不得不进一步上涨,才能使这一比率上升。

如果美国国债收益率在一定范围内保持稳定,那么只要铜价上涨就会推高这一比率。

如果美国国债收益率再次下跌,那么铜价仅比下跌的收益率保持得更好,就足以推高这一比率。但铜价不断上涨,加之产量不断下降,将引发铜价出现最大的上行走势——这正是推动2002年至2012年铜价大幅上涨的动力。

出于所有这些原因,我非常看好2018年剩余时间以及2019年铜价格的上涨。

如何投资铜?

铜有活跃的期货市场,但这更多地是专业大宗商品和期货交易员的领域,而不是典型的长期投资者。一份铜期货合约25,000磅,现在价值约8万美元。但它不是一个可以随意地投资500美元或1000美元甚至5000美元的市场。专业的期货交易员用杠杆或期权进行交易,但这些高风险交易与长期投资非常不同。

因此,对大多数投资者来说,投资铜的方式是投资铜矿公司的股票。目前最著名的铜矿商是Freeport McMoRan (FCX)。随着铜牛市继续,这只股票可能会表现良好。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)